2024年中國智能制造裝備產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 智能制造裝備

中商情報網訊:智能制造裝備行業是為工業生產體系和國民經濟各行業直接提供技術設備的戰略性產業,是高端裝備制造業的重點方向之一。隨著智能制造工程深入實施,區域協同、行業聯動發展格局基本形成。

一、產業鏈

智能制造裝備的產業鏈上游為零部件及系統,主要分包括減速器、軸承、傳感器、顯示器、電子元器件、控制器、傳動裝置、伺服系統、人機交互系統等;中游為智能制造裝備,主要包括高端數控機床、工業機器人、3D打印設備、智能傳感與控制裝備、智能倉儲與物流裝備、智能專用設備、智能檢測與裝配裝備等;下游為應用領域,主要應用于汽車制造、工程機械、生物醫藥、電子制造、鋼鐵化工、航天航空、物流、能源等領域。

圖片來源:中商產業研究院

二、上游分析

1.減速器

(1)市場規模

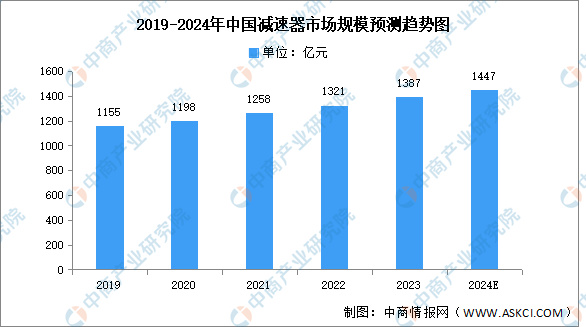

減速器是連接動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用。近年來,隨著工業機器人、高端數控機床等智能制造和高端裝備領域的快速發展,諧波減速器與RV減速器已成為高精密傳動領域廣泛使用的器件。中商產業研究院發布的《2024-2029年全球及中國工業機器人減速器行業研究報告》顯示,2022年中國減速器行業市場規模達到1321億元,同比增長5.01%,2023年約為1387億元。中商產業研究院分析師預測,2024年中國減速器市場規模將增長至1447億元。

數據來源:中商產業研究院整理

(2)重點企業分析

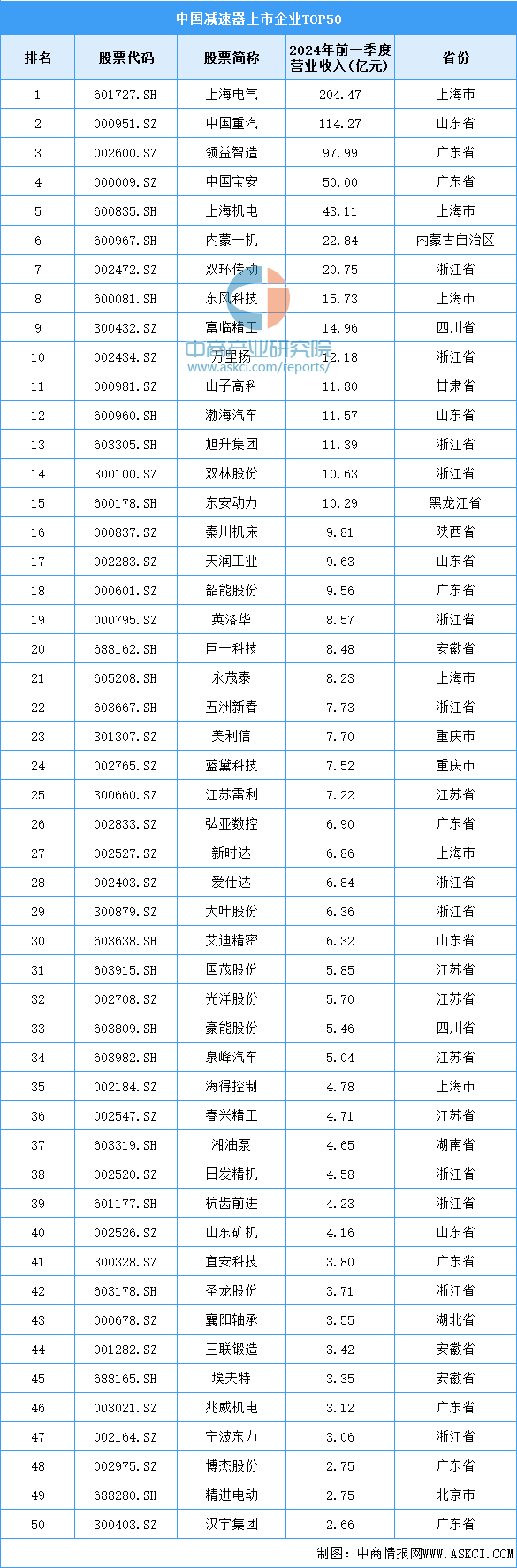

目前,中國減速器相關上市企業,前50家中,浙江省分布的最多,共12家。廣東省和上海市分別為8家和6家,排名第二第三。

資料來源:中商產業研究院整理

2.軸承

(1)產量

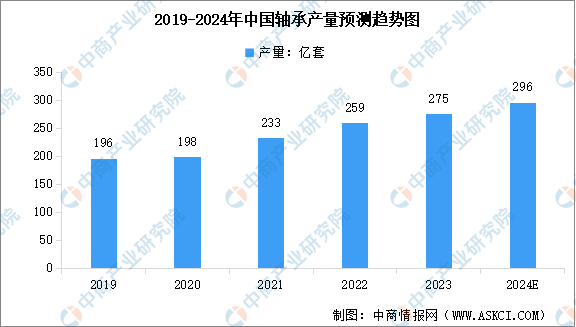

軸承是數控機床設備中的一種重要零部件,主要起支撐機械旋轉體,降低摩擦系數,并保證回轉精度的作用。軸承行業是我國重點發展的戰略性基礎產業,我國軸承產量呈現增長的趨勢。中商產業研究院發布的《2024-2029中國主軸軸承市場現狀及未來發展趨勢》顯示,2023年中國軸承產量約275億套,較上一年增長6.18%。中商產業研究院分析師預測,2024年中國軸承產量將達到296億套。

數據來源:中國軸承工業協會、中商產業研究院整理

(2)競爭格局

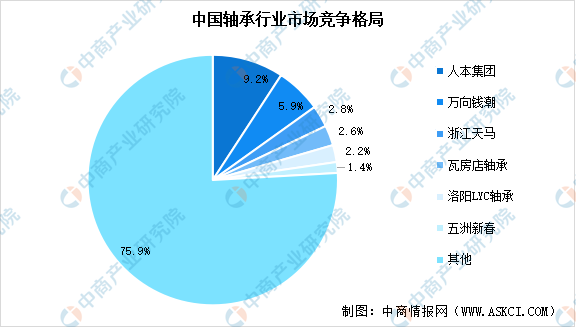

從競爭格局來看,我國軸承市場中,斯凱孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、鐵姆肯(TIMKEN)、日本美蓓亞(NMB)、不二越(NACHI)八大國際軸承企業占據主導地位,且主要集中于高端市場。本土軸承企業規模普遍不大,行業集中度低,人本集團、萬向錢潮、浙江天馬、瓦房店軸承、洛陽LYC軸承、五洲新春六家企業合計占比24.10%。

數據來源:中商產業研究院整理

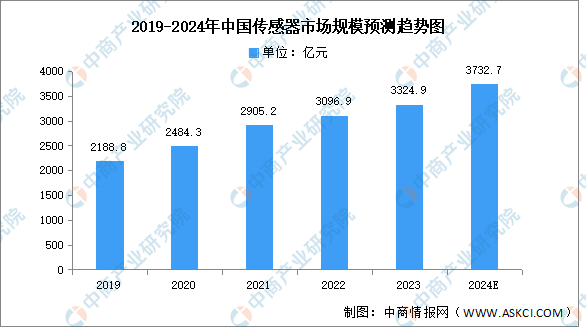

3.傳感器

(1)市場規模

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產業研究院發布的《2024-2029年中國傳感器市場調查研究報告》顯示,2022年中國傳感器市場規模為3096.9億元,2019-2022年的年均復合增長率為12.26%,2023年市場規模約為3324.9億元。中商產業研究院分析師預測,2024年中國傳感器市場規模將達到3732.7億元。

數據來源:中商產業研究院整理

(2)重點企業分析

在我國傳感器企業中,大立科技是少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統解決方案提供商,傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,具有較強的競爭優勢。

資料來源:中商產業研究院整理

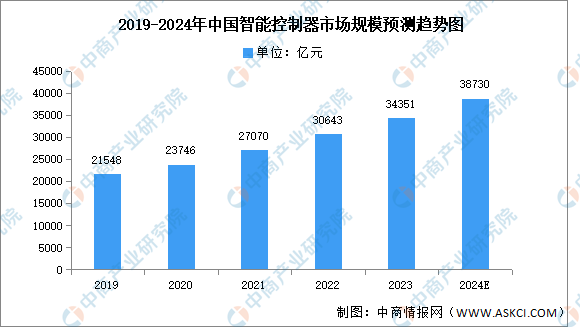

4.控制器

(1)市場規模

智能控制器是集成通訊技術、傳感技術、微電子技術、自動控制技術等多種技術而成的核心控制部件。隨著智能化浪潮興起,云計算、大數據和物聯網應用迅猛發展,智能控制器作為實現萬物互聯的基礎物件,開始滲透進入生活和工作中的方方面面。中商產業研究院發布的《2024-2029年中國智能控制器產業前景預測與戰略投資機會洞察報告》顯示,2022年中國智能控制器市場規模達到3.06萬億元,五年內年均復合增長率達12.75%。中商產業研究院分析師預測,到2024年中國智能控制器市場規模將達3.87萬億元。

數據來源:Frost&Sullivan、中商產業研究院整理

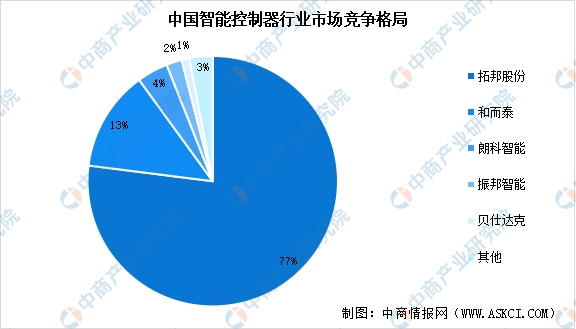

(2)競爭格局

我國智能控制器行業市場集中度較高,形成以拓邦股份與和而泰為主的雙寡頭競爭格局,兩者市場份額分別占比77%和13%。此外,國內領先的智能控制器廠商還包括朗科智能、振邦智能、貝仕達克等,市場份額分別占比4%、2%、1%。

數據來源:中商產業研究院整理

5.伺服電機

(1)市場規模

伺服電機又稱執行電動機,是指在伺服系統中控制機械元件運轉的發動機,是一種補助馬達間接變速裝置,伺服電機在自動化設備的組成中占有重要地位。中商產業研究院發布的《2024-2029年中國伺服電機行業分析及發展預測報告》顯示,2023年中國伺服電機市場規模約195億元,同比增長7.73%。中商產業研究院分析師預測,2024年我國伺服電機市場規模將超200億元。

數據來源:中商產業研究院整理

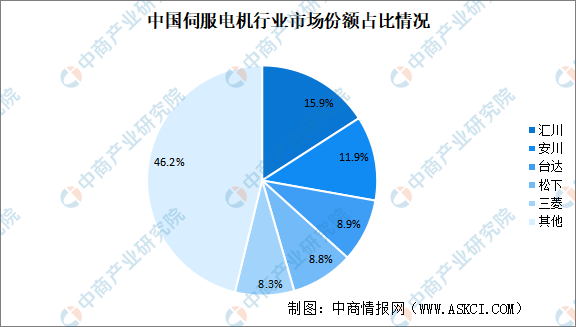

(2)競爭格局

中國伺服電機行業市場集中度較高,市場份額排名前五的品牌占比超過50%。在國內品牌中,國產品牌匯川技術首次市場份額占比排名第一,市占率達15.9%。其次分別為安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

數據來源:MIR DATABANK、中商產業研究院整理

三、中游分析

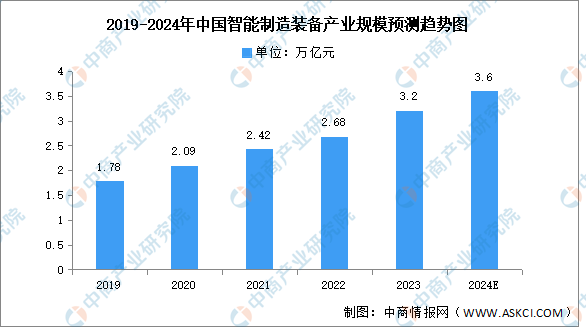

1.智能制造裝備產業規模

隨著多元化技術的融合和智能制造裝備的智能化升級,智能制造裝備行業將迎來更加廣闊的發展前景。中商產業研究院發布的《2024-2029年中國智能制造裝備行業分析及發展報告》顯示,2023年智能制造裝備產業規模約為3.2萬億元。中商產業研究院分析師預測,2024年中國智能制造裝備產業規模將進一步增長至3.6萬億元。

數據來源:工信部、中商產業研究院整理

2.數控機床

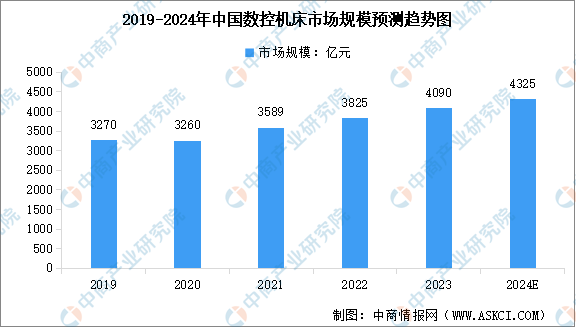

(1)數控機床市場規模

數控機床行業在國家政策的支持以及企業的不斷創新下,呈現出快速發展的態勢,行業規模持續擴大,整體運行狀況穩中向好。中商產業研究院發布的《2024-2029年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數控機床市場規模達到約4090億元,近五年年均復合增長率達5.75%。中商產業研究院分析師預測,2024年行業市場規模將達到4325億元。

數據來源:中商產業研究院整理

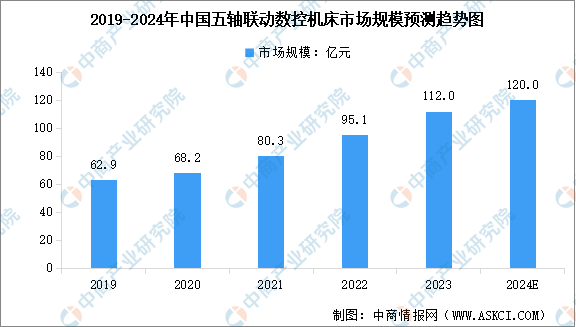

(2)五軸聯動數控機床

五軸聯動數控技術是衡量一個國家復雜精密零件制造能力技術水平的重要標準之一,五軸聯動數控機床也是解決航空發動機葉輪、葉盤、葉片、船用螺旋槳等關鍵工業產品切削加工的唯一手段。我國五軸聯動數控機床市場規模快速增長,中商產業研究院發布的《2024-2029年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國五軸聯動數控機床市場規模達到約112億元,近五年年均復合增長率達15.52%。中商產業研究院分析師預測,2024年市場規模將達到120億元。

數據來源:中商產業研究院整理

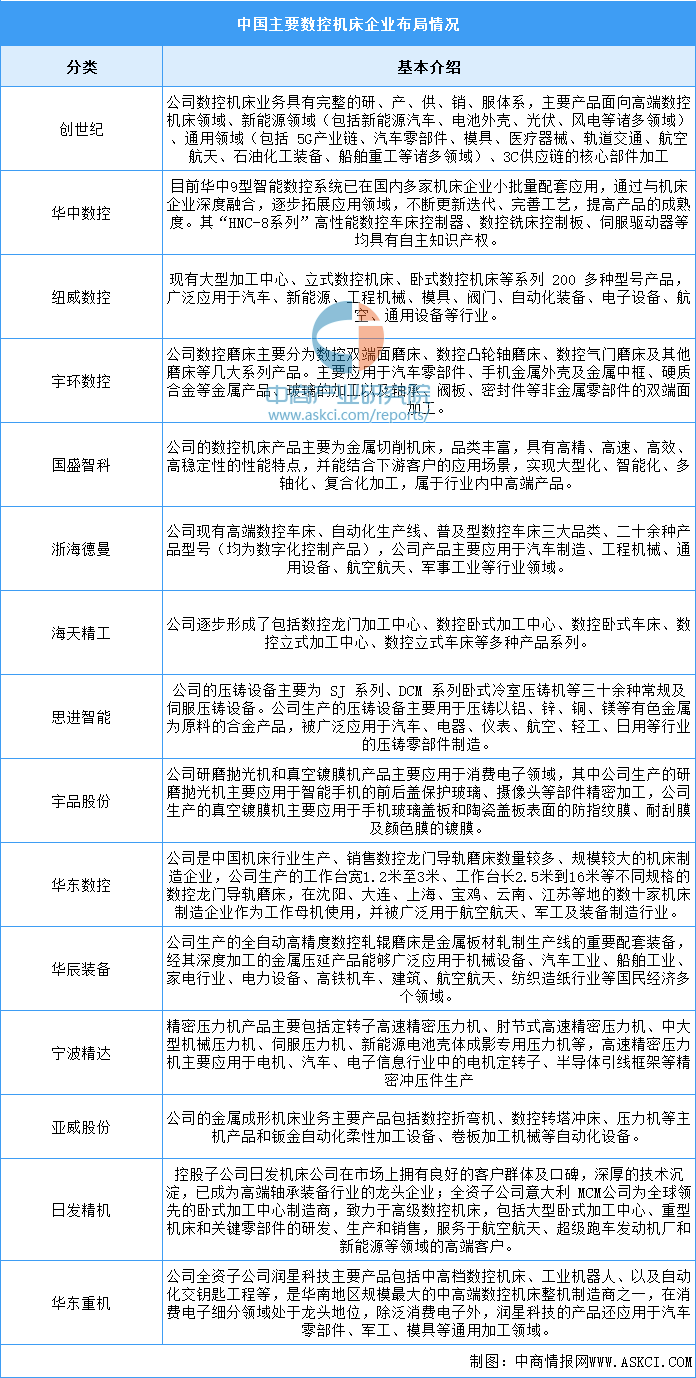

(3)重點企業分析

數控機床行業的上市公司中,從布局情況來看,各主要數控機床上市公司均在加快高端數控機床、加工中心等方向的布局。數控機床主要企業包括創世紀、華中數控、紐威數控、宇環數控、國盛智科等。具體如圖所示:

資料來源:中商產業研究院整理

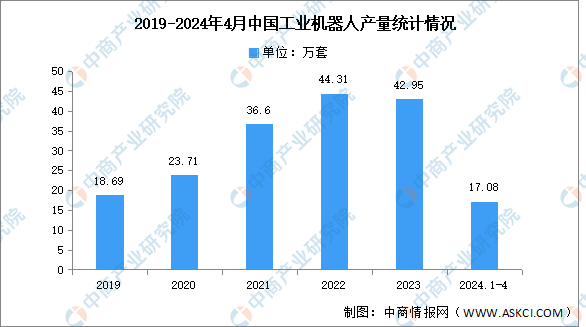

3.工業機器人

(1)產量

近年來,在國內密集出臺的政策和不斷成熟的市場等多重因素的驅動下,我國工業機器人產量總體整體呈現增長態勢。中商產業研究院發布的《2024-2029年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,2023年全國規模以上工業企業的工業機器人累計完成產量42.95萬套,同比下降3.05%。2024年1-4月中國工業機器人產量達17.08萬套,同比增長9.9%。

數據來源:國家統計局、中商產業研究院整理

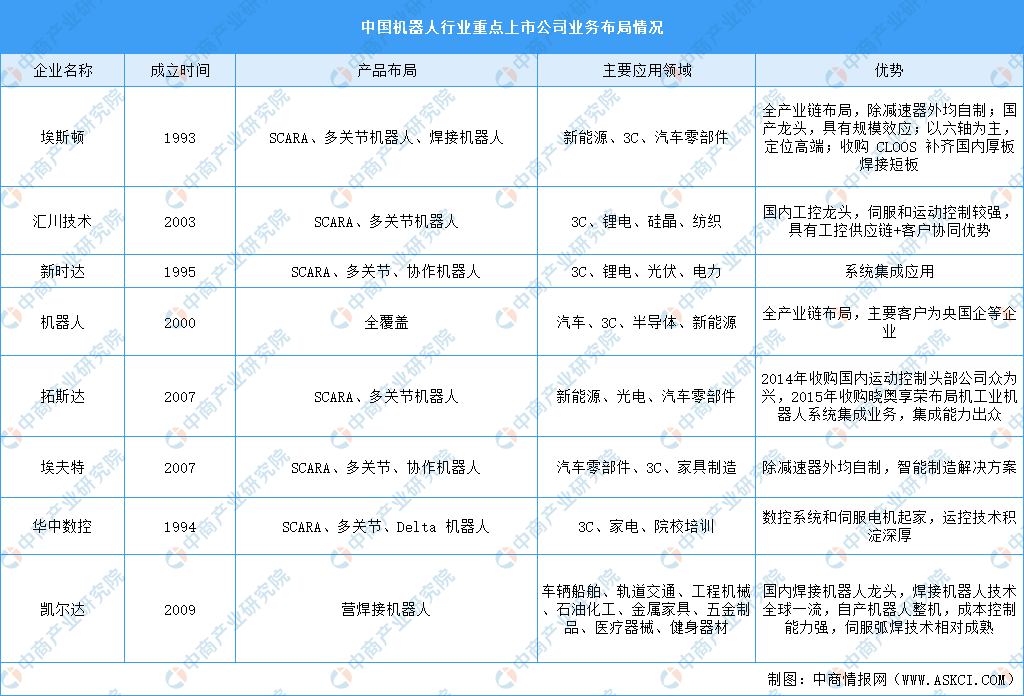

(2)重點企業分析

我國工業機器人市場由國外四大家族主導,國內工業機器人企業主要集中在碼垛、上下料以及搬運等中低端領域。當前,機器人企業上市企業謀求全產業布局,例如,埃斯頓全產業鏈布局,除減速器外均自制;機器人全產業鏈布局,減速器外購,電機開始自制。從上市企業工業機器人業務發展概況來看,3C、汽車、弧焊、噴涂等領域為工業機器人上市公司的主要應用方向。

資料來源:中商產業研究院整理

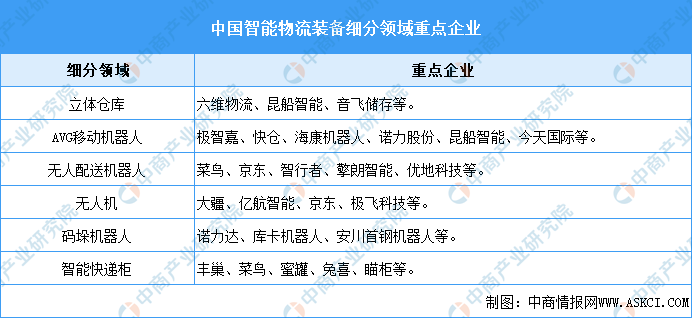

4.智能物流裝備

(1)市場規模

近年來,得益于電子商務、快遞物流、工業制造等下游行業的崛起,以及機械制造、傳感定位等技術的成熟,智能物流裝備在越來越多的場景中得到應用,中國智能物流裝備行業市場規模不斷擴大。

中商產業研究院發布的《2024-2029年中國智能物流裝備行業研究報告》顯示,2023年中國智能物流裝備市場規模達到1003.9億元,近五年年均復合增長率達24.35%。中商產業研究院分析師預測,2024年中國智能物流裝備市場規模將達到1166.8億元。

數據來源:中商產業研究院整理

(2)重點企業分析

智能物流裝備包括智能倉儲設備、智能輸送設備、自動分揀裝備、智能搬運裝備、堆垛裝卸設備、信息采集及輔助設備等,涉及的產品包括立體倉庫、AVG移動機器人、無人配送機器人、無人機、碼垛機器人、智能快遞柜等,各細分領域重點企業如下圖所示:

資料來源:中商產業研究院整理

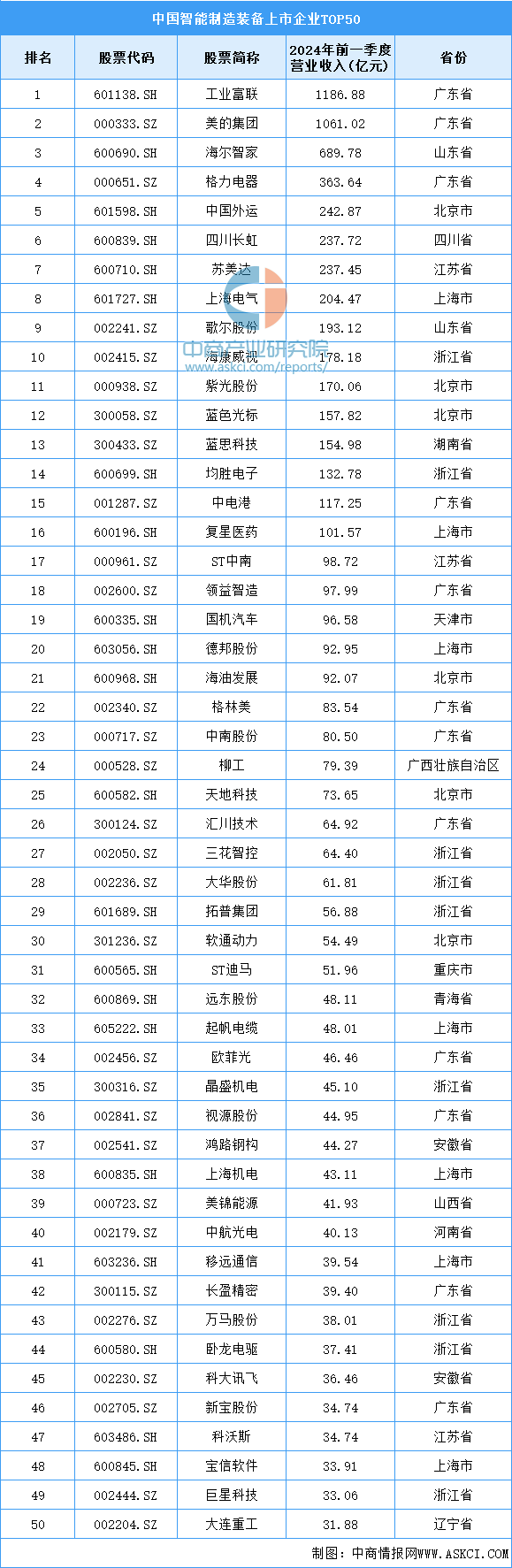

5.智能制造裝備重點企業分析

目前,中國智能制造裝備排名前五十的相關上市企業中,廣東省分布最多,共有12家。浙江省和上海市分別有9家和7家,排名第二第三。

資料來源:中商產業研究院整理

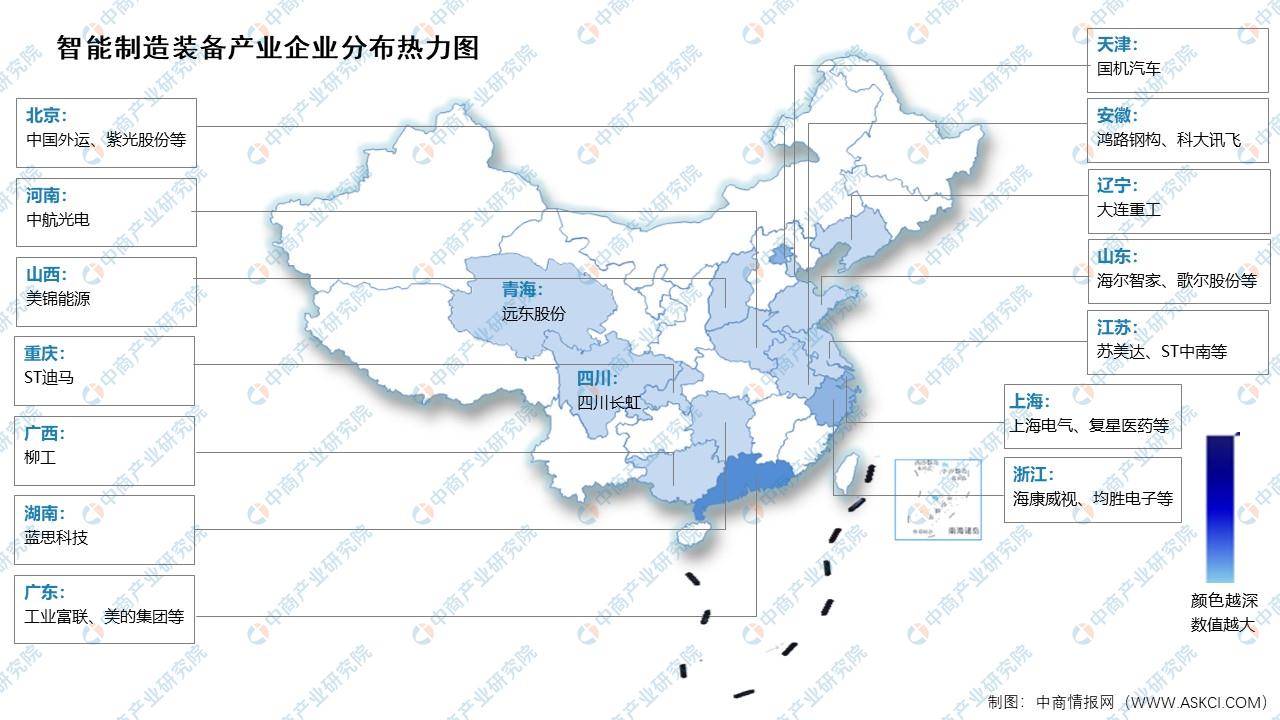

6.智能制造裝備企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.汽車制造

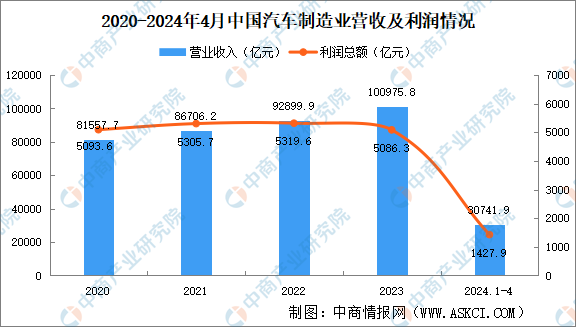

中國汽車制造業市場呈現穩步增長態勢,新能源汽車市場崛起迅速,汽車產業鏈不斷完善,市場競爭日趨激烈。中商產業研究院數據庫顯示,2024年1-4月,規上汽車制造業營業收入30741.9億元,同比增長7.5%。利潤總額1427.9億元,同比增長29%。

數據來源:中商產業研究院數據庫

2.工程機械

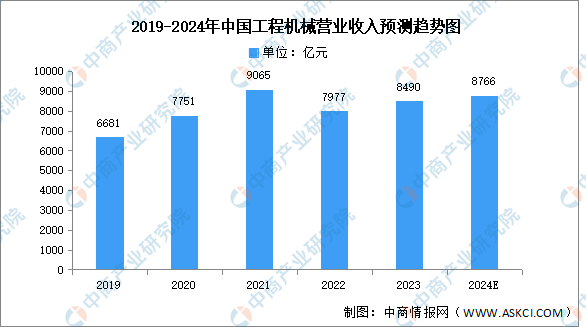

隨著“一帶一路”經濟戰略、國家新型城鎮化規劃、鐵路及城市軌道交通規劃、社會保障性住房建設等政策的實施推進,工程機械行業迎來黃金增長期。中商產業研究院發布的《2024-2029年中國工程機械市場需求預測及發展趨勢前瞻報告》顯示,2022年國內工程機械行業處于下行調整期,疊加宏觀經濟增速放緩、工程有效開工率不足等因素影響,國內工程機械市場需求大幅減少,2022年工程機械營業收入降至7977億元,同比下降12%,2023年約為8490億元。中商產業研究院分析師預測,2024年工程機械市場將增至8766億元。

數據來源:中國工程機械工業協會、中商產業研究院整理

3.生物醫藥

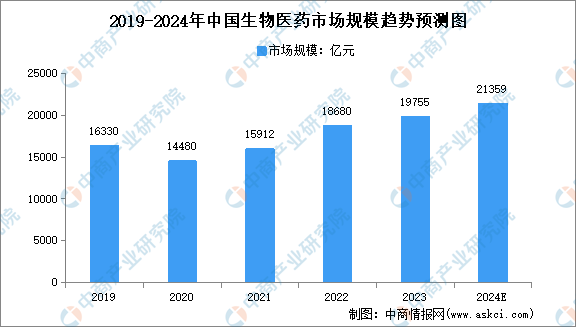

近年來,政府鼓勵將醫藥企業的研發、生產、銷售與互聯網大數據、云計算等新興信息技術融合發展,為醫藥行業發展注入新動能。中商產業研究院發布的《2024-2029年中國生物醫藥行業分析及發展預測報告》數據顯示,2022年我國生物醫藥市場規模約為18680億元,同比增長6%,2023年市場規模約為19755億元,中商產業研究院分析師預測,2024年我國生物醫藥市場規模將增至21359億元。

數據來源:中商產業研究院整理