2024年中國電子元器件產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 電子元器件

中商情報網訊:電子元器件是電子元件和小型的機器、儀器的組成部分,其本身通常由若干零件構成。隨著中國IT 行業的迅速發展,電子元器件行業也保持高速發展。

一、產業鏈

電子元器件上游為原材料及設備,包括電子材料、封裝材料、輔助材料、專用設備與儀器;中游為各類電子元器件,主要有集成電路、半導體分立器件、PCB、傳感器、連接器、電容等;下游應用于消費電子、汽車電子、物聯網、航天航空、軍工等領域。

圖片來源:中商產業研究院

二、上游分析

1.半導體材料

(1)市場規模

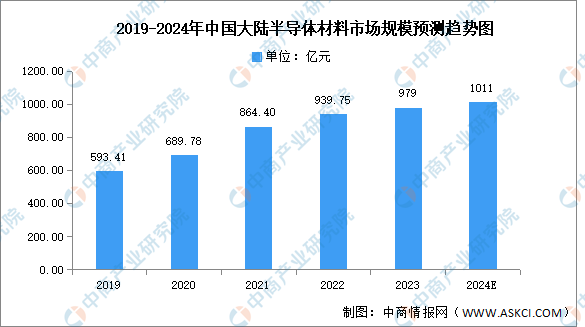

近年來,隨著國內半導體材料廠商不斷提升半導體產品技術水平和研發能力,中國半導體材料國產化進程加速,中國市場成為全球增速最快的市場。中商產業研究院發布的《2024-2029年中國半導體材料專題研究及發展前景預測評估報告》顯示,2022年中國大陸半導體材料市場規模約為939.75億元,同比增長8.72%,2023年約為979億元。中商產業研究院分析師預測,2024年市場規模將達1011億元。

數據來源:SEMI、中商產業研究院整理

(2)重點企業分析

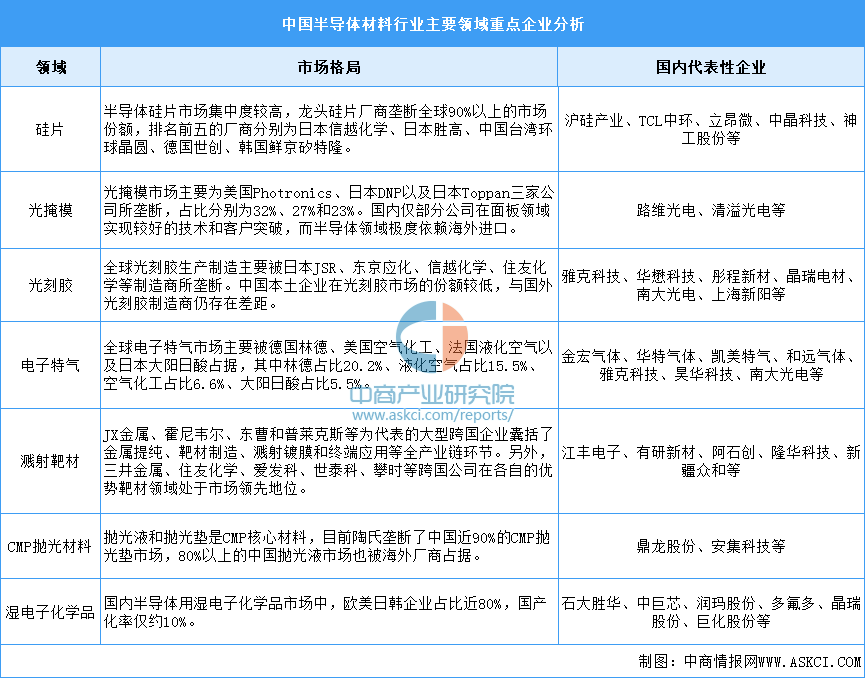

中國半導體材料歷經多年發展,已經基本實現了重點材料領域的布局或量產,但產品整體仍然以中低端為主。部分高端產品如ArF光刻膠已經通過一些企業認證,硅片、電子氣體、氫氟酸、靶材中的部分高端產品也已取得突破并打入臺積電、三星、中芯國際等全球龍頭公司供應鏈,但高端材料依然被海外廠商主導,并且在產能及市場規模方面與海外廠商也有較大差距。中國大陸自主化率不高,國產化替代需求迫切。

資料來源:中商產業研究院整理

2.玻璃基板

(1)市場規模

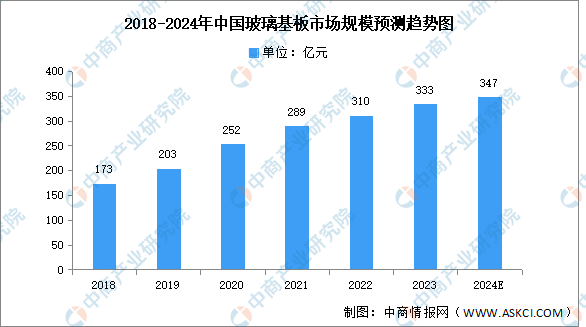

玻璃基板行業具有高技術壁壘,行業主要受美國和日本企業壟斷,為填補國內空白,國內企業不斷加大對玻璃基板的研發。中商產業研究院發布的《2024-2029全球及中國半導體封裝用玻璃基板行業深度研究報告》顯示,我國玻璃基板市場規模由2018年的173億元增長至2022年的310億元,復合年均增長率為15.7%,2023年市場規模約為333億元。隨著本土企業的增加,國產替代進程加快,中商產業研究院分析師預測,2024年我國玻璃基板市場規模將增至347億元。

數據來源:中商產業研究院整理

(2)競爭格局

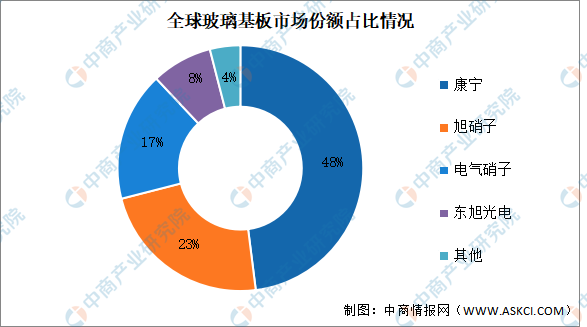

康寧在玻璃基板行業中占據主導地位,目前占比達48%,接近市場的一半。其次分別為旭硝子、電氣硝子、東旭光電,占比分別為23%、17%、8%。

數據來源:中商產業研究院整理

3.封裝材料

(1)封裝基板

封裝基板可為芯片提供電連接、保護、支撐、散熱、組裝等功效,以實現多引腳化、縮小封裝產品體積、改善電性能及散熱性、超高密度或多芯片模塊化的目的。重點企業具體如圖所示:

資料來源:Prismark、中商產業研究院整理

(2)鍵合絲

鍵合絲是芯片內電路輸入輸出連接點與引線框架的內接觸點之間實現電氣連接的微細金屬絲,直徑為十幾微米到幾十微米。根據材質不同,分為非合金絲和合金絲,非合金絲包括金絲、銀絲、銅絲、鋁絲;合金絲包括鍍金銀線、鍍銅鍵合絲。

我國鍵合絲市場主要被德國、韓國、日本廠商占據,本土廠商產品相對單一或低端。重點企業包括賀利氏、銘凱益、日鐵、田中、一諾電子、萬生合金等。

資料來源:中商產業研究院整理

三、中游分析

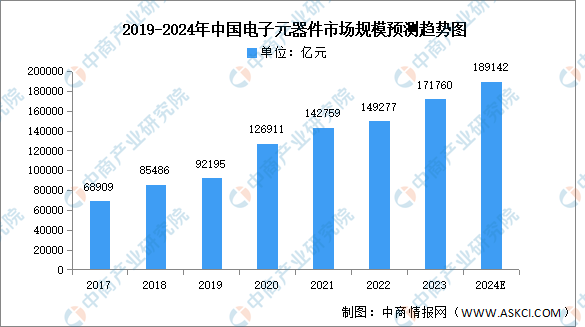

1.電子元器件市場規模

電子元器件是現代電子工業的基礎,幾乎涉及到國民經濟各個工業部門和社會生活各個方面,下游應用領域十分廣泛,我國電子元器件行業整體呈現市場規模大、增長速度快的特征,市場規模增長顯著。中商產業研究院發布的《2024-2029年中國電子元器件行業市場前景預測及未來發展趨勢研究報告》數據顯示,我國電子元器件市場規模由2017年的68909億元增長至2022的149277億元,復合年均增長率為16.7%。2023年全年約為171760億元。中商產業研究院分析師預測,2024年市場規模將繼續增長至189142億元。

數據來源:Wind、中商產業研究院整理

2.集成電路

(1)產量

隨著技術的不斷創新和升級,集成電路的生產效率和性能不斷提高,市場需求也逐漸增加,2023年我國集成電路產量回升勢頭強勁。中商產業研究院數據庫顯示,2023年我國集成電路產量3514.35億塊,同比增長6.9%。2024年1-4月,中國集成電路產量達1353.9億塊,同比增長37.2%。

數據來源:中商產業研究院數據庫

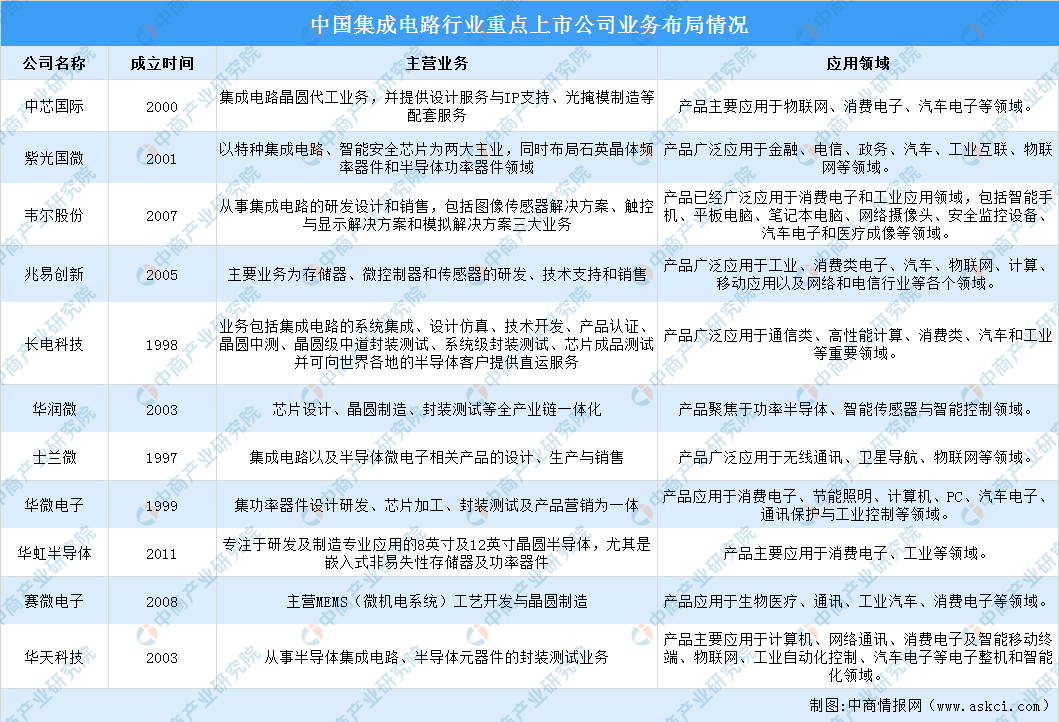

(2)重點企業分析

集成電路行業包括集成電路設計、制造和封測三個環節。當前,集成電路企業不斷發力,加強產品創新研發設計,推動先進封測基地項目建設和封測資源的整合。

目前,各大上市企業產品主要應用于消費電子、汽車、工業、物聯網、無線通訊、衛星導航、生物醫療等領域。

資料來源:中商產業研究院整理

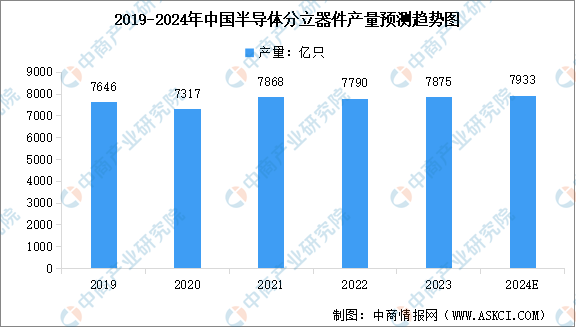

3.半導體分立器件

(1)產量

近年來,隨著物聯網、可穿戴設備、云計算、大數據等新興應用領域的快速發展,各行各業對半導體分立器件的需求保持增長,中國半導體分立器件產量平穩提升。中商產業研究院發布的《2024-2029中國半導體分立器件市場現狀研究分析與發展前景預測報告》顯示,2023年中國半導體分立器件產量達7875億只,較上年增長85億只。中商產業研究院分析師預測,2024年中國半導體分立器件產量將達到7933億只。

數據來源:半導體行業協會、中商產業研究院整理

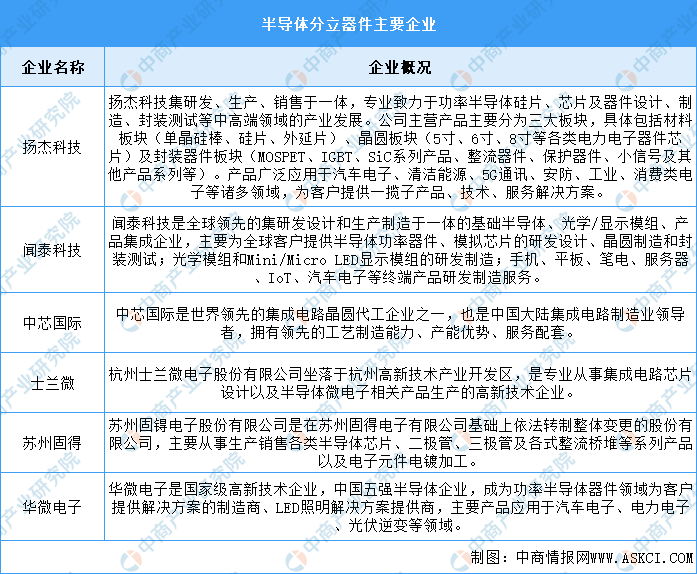

(2)重點企業分析

半導體分立器件代表企業有揚杰科技、聞泰科技、中芯國際、士蘭微、蘇州固得、華微電子。具體如圖所示:

資料來源:中商產業研究院整理

4.PCB

(1)市場規模

近二十年來,憑借亞洲尤其是中國在勞動力、資源、政策、產業聚集等方面的優勢,全球電子制造業產能向中國和韓國等亞洲地區轉移。中商產業研究院發布的《2024-2029年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2022年中國PCB市場規模達3078.16億元,同比增長2.56%,2023年約為3096.63億元。中商產業研究院分析師預測,2024年中國PCB市場規模將進一步增長至3469.02億元。

數據來源:Prismark、中商產業研究院整理

(2)競爭格局

由于我國PCB產業主要集中在中低端制造領域,高性能制造領域較少,制造門檻不高,市場集中度較低,CR5為33.9%,鵬鼎控股市場份額占比最多,達12.4%。東山精密、健鼎科技、深南電路、華通分別占比達7.5%、4.9%、4.8%、4.4%。

數據來源:CPCA、中商產業研究院整理

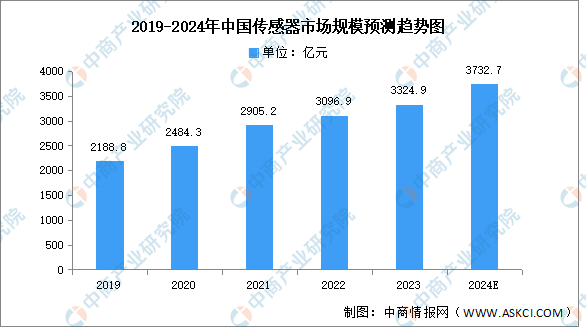

5.傳感器

(1)市場規模

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產業研究院發布的《2024-2029年中國傳感器市場調查研究報告》顯示,2022年中國傳感器市場規模為3096.9億元,2019-2022年的年均復合增長率為12.26%,2023年市場規模約為3324.9億元。中商產業研究院分析師預測,2024年中國傳感器市場規模將達到3732.7億元。

數據來源:中商產業研究院整理

(2)重點企業分析

在我國傳感器企業中,大立科技是少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統解決方案提供商,傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,具有較強的競爭優勢。

資料來源:中商產業研究院整理

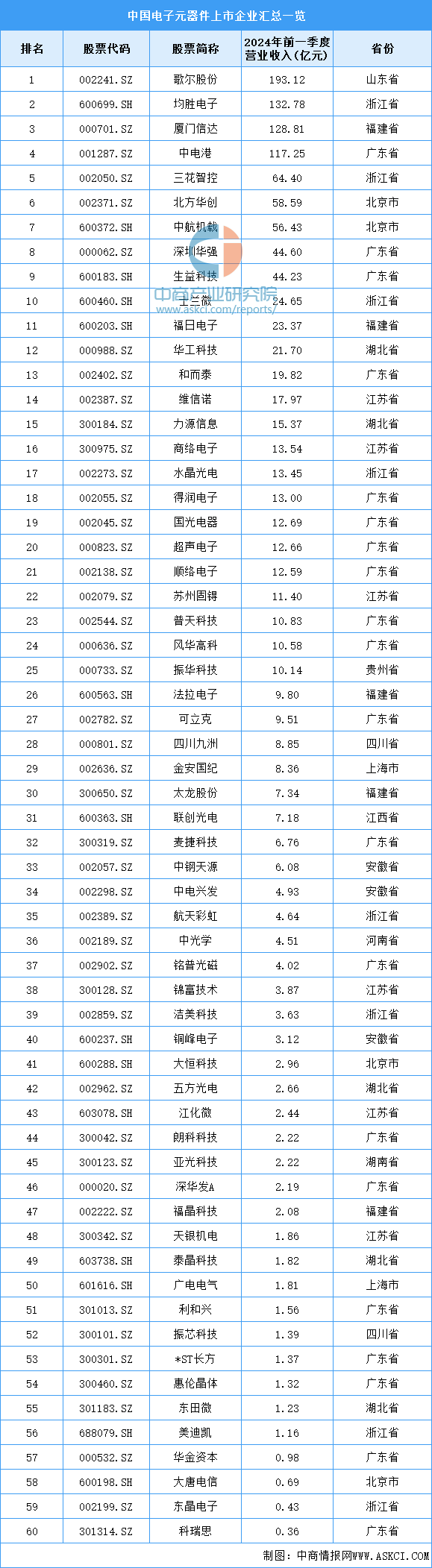

6.電子元器件重點企業分析

目前,中國電子元器件相關上市企業主要分布在廣東省,共有20家。浙江省和江蘇省排名第二第三,分別有8家和6家。

資料來源:中商產業研究院整理

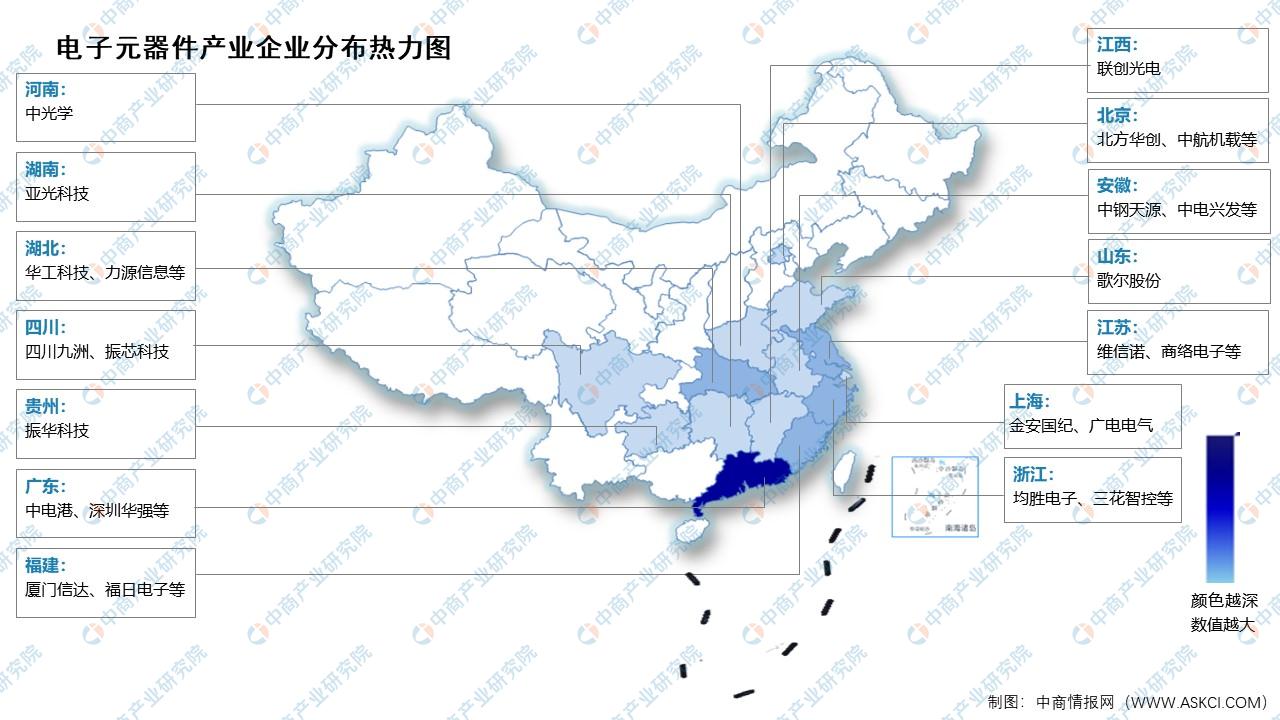

7.電子元器件企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.消費電子

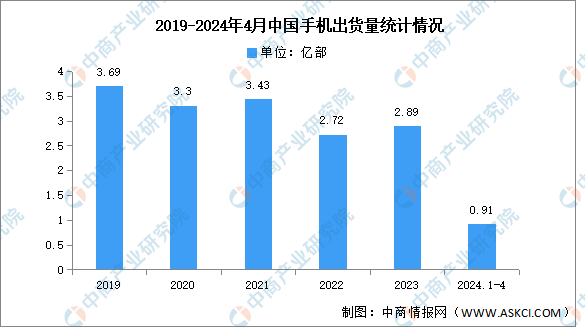

(1)手機

近年來,中國手機出貨量一直呈現下降趨勢,市場已經接近飽和,消費者對于手機的需求逐漸減弱。信通院數據顯示,2024年4月,國內市場手機出貨量2407.1萬部,同比增長28.8%。2024年1-4月,國內市場手機出貨量9148.6萬部,同比增長12.3%。

數據來源:信通院、中商產業研究院整理

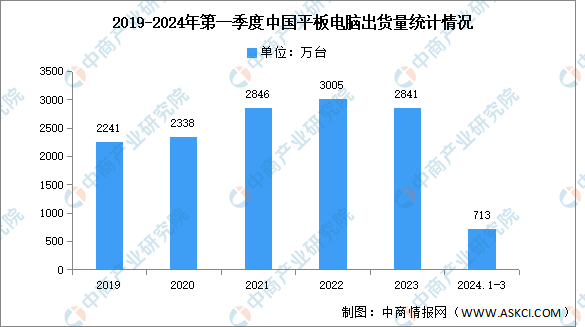

(2)平板電腦

IDC數據顯示,在經歷2023年連續四個季度的下滑后,中國平板電腦市場需求迎來小幅回升,加之開年出貨的拉動,今年一季度市場出貨量迎來正增長。2024年第一季度中國平板電腦市場出貨量為713萬臺,同比增長6.6%。

數據來源:IDC、中商產業研究院整理

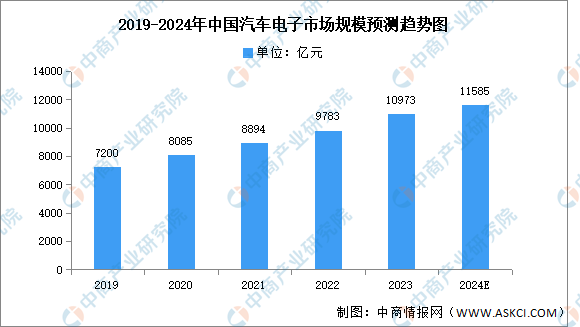

2.汽車電子

受到新能源汽車產銷兩旺的影響,汽車電子化程度持續提升,汽車電子將迎來長景氣周期。中商產業研究院發布的《2024-2029年中國汽車電子行業發展情況及投資戰略研究報告》顯示,2022年中國汽車電子市場規模達9783億元,同比增長12%,2023年約為10973億元。中商產業研究院分析師預測,2024年中國汽車電子市場規模將進一步增長至11585億元。

數據來源:汽車工業協會、中商產業研究院整理

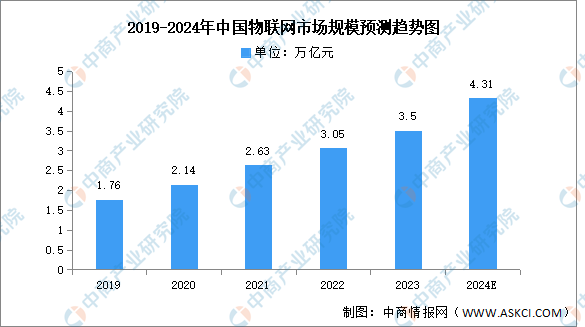

3.物聯網

在國家相關政策的推動下,我國物聯網將持續、快速發展,我國三大運營商蜂窩物聯網終端用戶規模持續擴大,物聯網發展空間廣闊。中商產業研究院發布的《2024-2029年中國物聯網市場需求預測及發展趨勢前瞻報告》顯示,2022年全國物聯網市場規模約為3.05萬億元,同比增長15.97%,2023年市場規模約為3.5萬億元。未來,物聯網上漲空間可觀,中商產業研究院分析師預測,2024年全國物聯網市場規模可達4.31萬億元。

數據來源:新華社、中商產業研究院整理