2024年半導體設備行業上市公司全方位對比分析(企業分布、經營情況、業務布局等)

關鍵詞: 半導體設備

中商情報網訊:半導體設備是集成電路產業鏈自主可控的核心環節,行業進入壁壘高,國際競爭激烈。近年來,中國半導體設備行業保持穩定增長,市場規模持續擴大,資本加速布局。據不完全統計,中國半導體設備行業上市公司達18家。

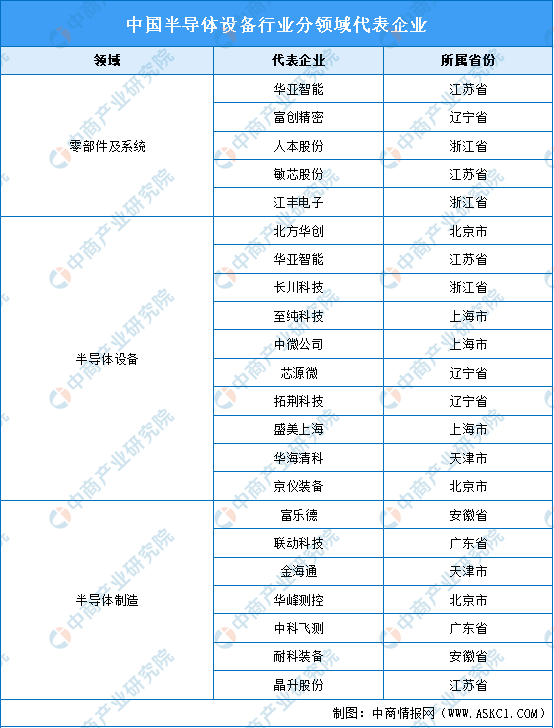

一、半導體設備產業鏈環節上市公司整體情況

半導體設備產業鏈上游為零部件及系統,零部件主要分為軸承、傳感器、反應腔噴淋頭等;核心子系統包括氣液流量控制系統、真空系統、制程診斷系統等。半導體設備上游代表上市企業有華亞智能、富創精密。

產業鏈中游主要包括光刻機、刻蝕設備、薄膜沉積設備等各類半導體設備,代表上市企業有北方華創、長川科技、至純科技、中微公司等。

半導體設備產業鏈下游為半導體制造,包括富樂德、聯動科技、金海通等上市企業。

資料來源:中商產業研究院整理

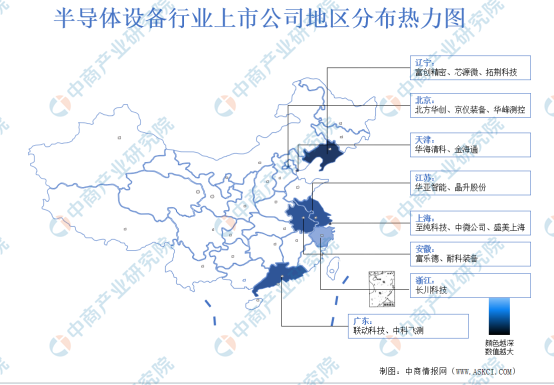

二、半導體設備上市企業分布情況

全國半導體設備上市公司18家,主要分布在遼寧省、北京市、上海市、江蘇省等地區。其中,遼寧省、北京市、上海市均為3家,天津市、江蘇省、安徽省、廣東省均為2家,浙江省為1家。

資料來源:中商產業研究院整理

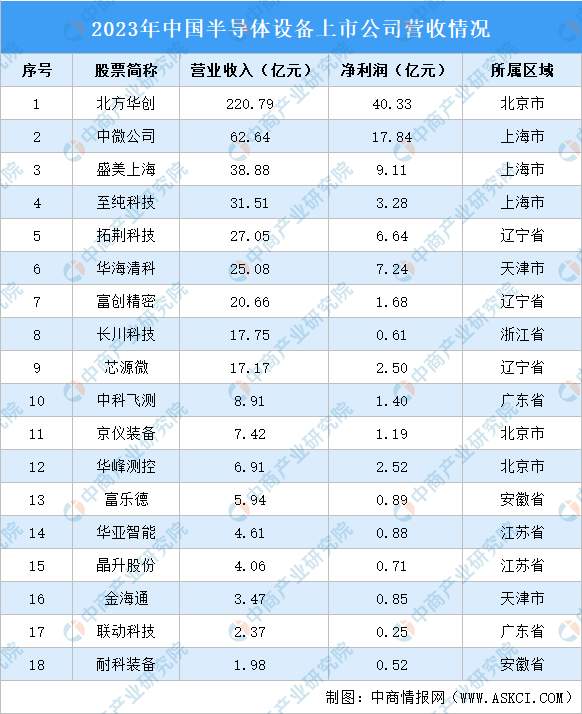

三、上市公司經營情況對比分析

2023年,18家半導體設備上市公司營業收入合計507.20億元,歸母凈利潤為97.45億元。其中,一半上市公司的營業收入超十億元,分別為北方華創、中微公司、盛美上海、至純科技、拓荊科技、華海清科、富創精密、長川科技、芯源微。

數據來源:中商產業研究院整理

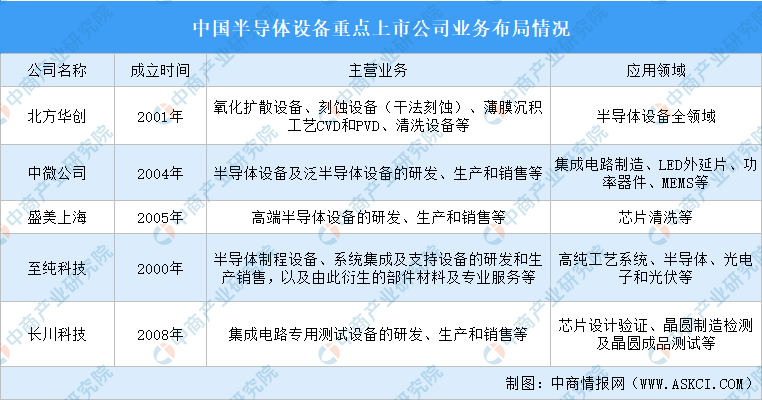

四、半導體設備行業重點上市公司業務布局

當前,半導體設備市場規模持續擴大,企業積極提升智能制造水平,加快半導體設備行業的產業鏈布局。

資料來源:中商產業研究院整理

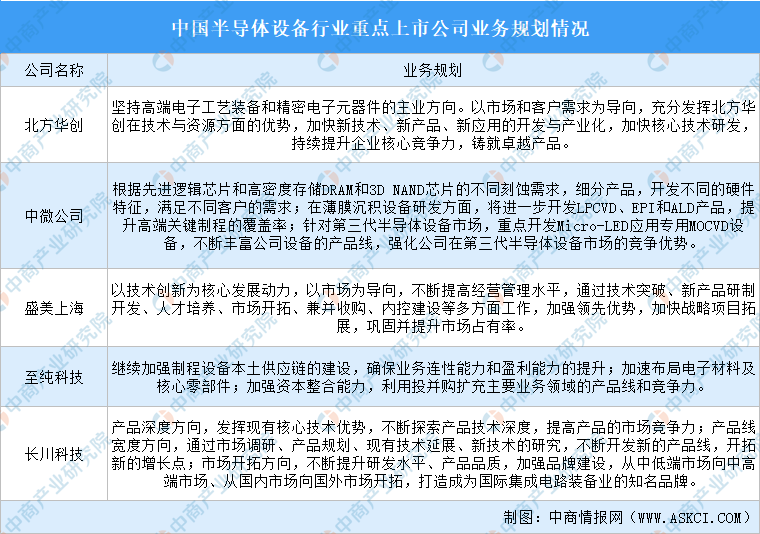

五、半導體設備行業重點上市公司業務規劃情況

依托于半導體設備國產替代的迫切需要及國家政策的推動,我國半導體設備行業發展迅速。上市企業主要在半導體設備的技術研發、產業配套、供應鏈建設、市場拓展等方面規劃布局,以適應社會形勢的變化,滿足高質量發展的要求。

資料來源:中商產業研究院整理