2024年中國智能制造裝備行業市場前景預測研究報告(簡版)

中商情報網訊:智能制造裝備是制造業發展的重要基礎。隨著世界上各工業發達國家越來越重視技術創新,智能制造裝備的發展已經成為全球競爭的焦點。

一、智能制造裝備定義

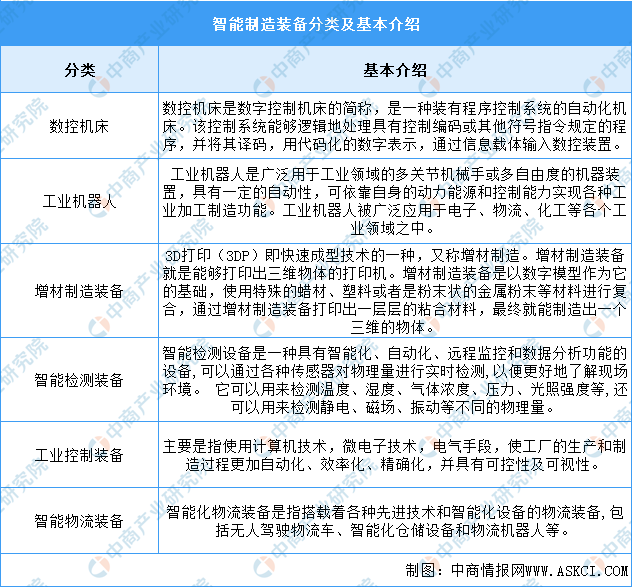

智能制造裝備是指具有感知、分析、推理、決策、控制功能的制造裝備,它是先進制造技術、信息技術和智能技術的集成和深度融合。通用智能制造裝備包括數控機床、工業機器人、增材制造裝備、智能檢測裝備、工業控制裝備、智能物流裝備等,具體如圖所示:

資料來源:中商產業研究院整理

二、智能制造裝備行業發展政策

加快發展智能制造,是培育我國經濟增長新動能的必由之路,是搶占未來經濟和科技發展制高點的戰略選擇,對于推動我國制造業供給側結構性改革,打造我國制造業競爭新優勢,實現制造強國具有重要戰略意義。為此,國家頒布了一系列有利于智能制造裝備行業的產業政策,以促進行業的健康發展。具體政策內容如下圖所示:

資料來源:中商產業研究院整理

三、智能制造裝備行業發展現狀

1.數控機床

(1)市場規模

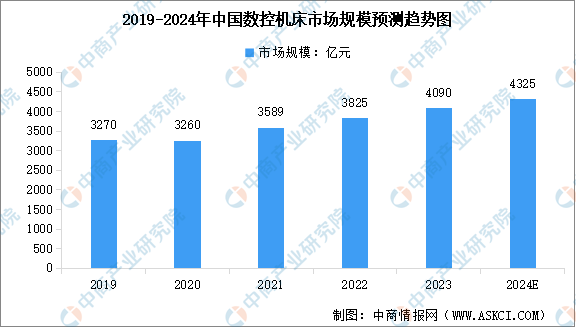

數控機床行業在國家政策的支持以及企業的不斷創新下,呈現出快速發展的態勢,行業規模持續擴大,整體運行狀況穩中向好。中商產業研究院發布的《2024-2029年中國數控機床市場需求預測及發展趨勢前瞻報告》顯示,2023年中國數控機床市場規模達到約4090億元,近五年年均復合增長率達5.75%。中商產業研究院分析師預測,2024年行業市場規模將達到4325億元。

數據來源:中商產業研究院整理

(2)重點企業分析

數控機床行業的上市公司中,從布局情況來看,各主要數控機床上市公司均在加快高端數控機床、加工中心等方向的布局。數控機床主要企業包括創世紀、華中數控、紐威數控、宇環數控、國盛智科等。具體如圖所示:

資料來源:中商產業研究院整理

2.3D打印

(1)市場規模

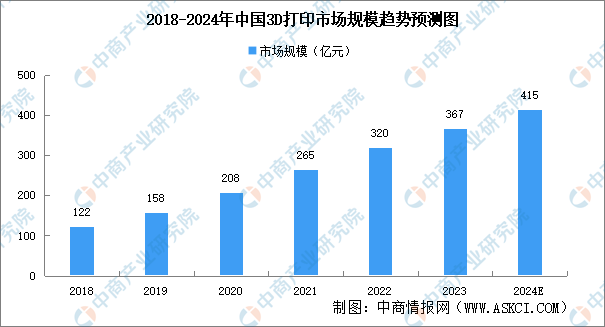

近年來,受3D打印產品逐步規模化應用和部分積壓的3D打印設備需求釋放的帶動,市場規模持續增長。中商產業研究院發布的《2024-2029年中國3D打印市場需求預測及發展趨勢前瞻報告》顯示,2022年中國3D打印市場規模約為320億元,同比增長20.75%,2023年市場規模將達367億元。中商產業研究院分析師預測,2024年市場規模將達415億元。

數據來源:中商產業研究院整理

(2)區域布局情況

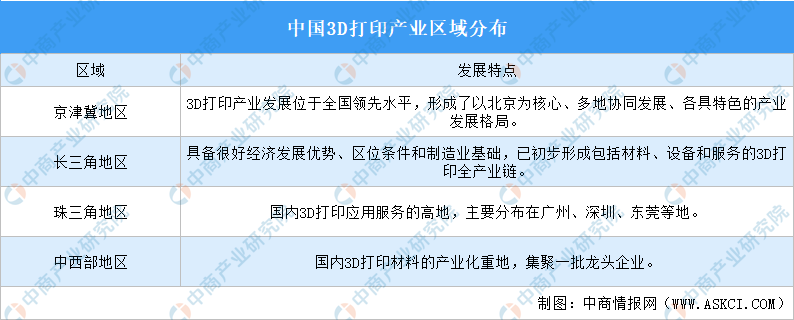

我國3D打印產業主要分布在京津冀地區、長三角地區、珠三角地區、中西部地區。具體如圖所示:

資料來源:中商產業研究院整理

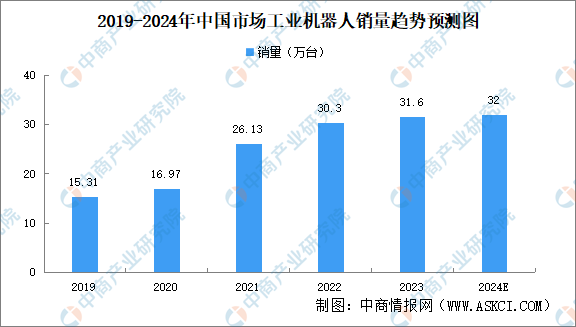

3.工業機器人

(1)銷量

在市場需求的加持下,我國工業機器人產業不斷發展壯大。中商產業研究院發布的《2024-2029年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%,中商產業研究院分析師預測,2024年市場銷量有望達到32萬臺,市場整體延續微增態勢。

數據來源:GGII、中商產業研究院整理

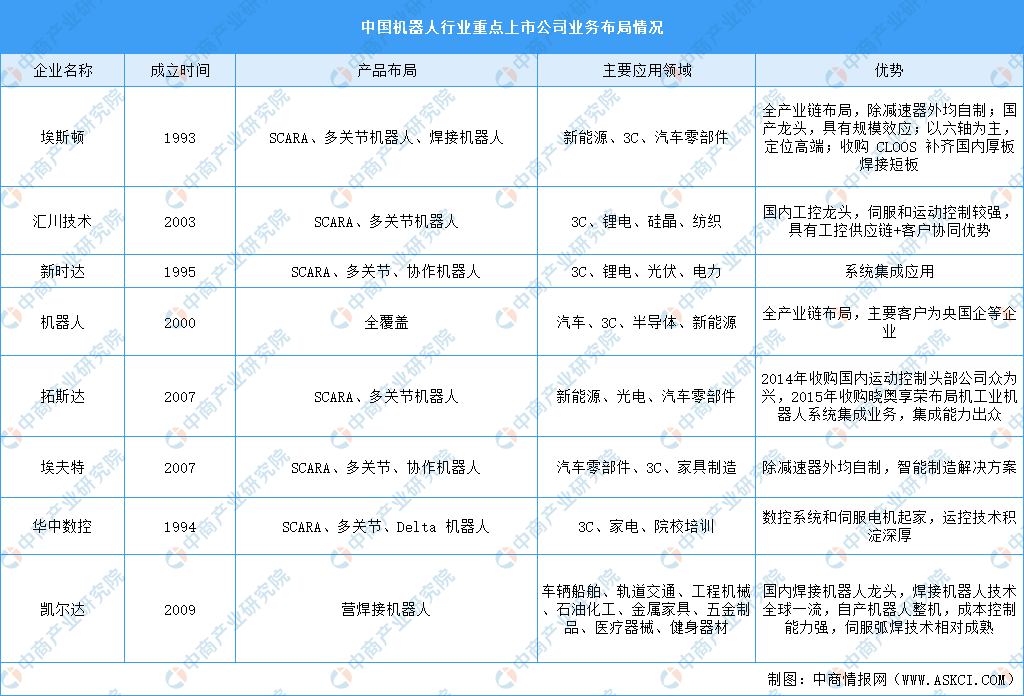

(2)重點企業布局

我國工業機器人市場由國外四大家族主導,國內工業機器人企業主要集中在碼垛、上下料以及搬運等中低端領域。當前,機器人企業上市企業謀求全產業布局,例如,埃斯頓全產業鏈布局,除減速器外均自制;機器人全產業鏈布局,減速器外購,電機開始自制。從上市企業工業機器人業務發展概況來看,3C、汽車、弧焊、噴涂等領域為工業機器人上市公司的主要應用方向。

資料來源:中商產業研究院整理

4.智能傳感器

(1)市場規模

中國作為全球最大的電子市場之一,智能傳感器的市場規模也在不斷擴大。中商產業研究院發布的《2024-2029年全球及中國智能傳感器市場調查與行業前景預測專題研究報告》顯示,2023年中國智能傳感器市場規模為1336.2億元,近五年年均復合增長率達15.96%。中商產業研究院分析師預測,2024年中國智能傳感器市場規模將達到1551.2億元。

數據來源:中商產業研究院整理

(2)企業布局情況

目前,中國智能傳感器市場主要以國外企業為主,國內企業市場份額占比較少。國內企業以歌爾股份、高德紅外、華工科技、中航電測、森霸傳感為主,具體如圖所示:

資料來源:中商產業研究院整理

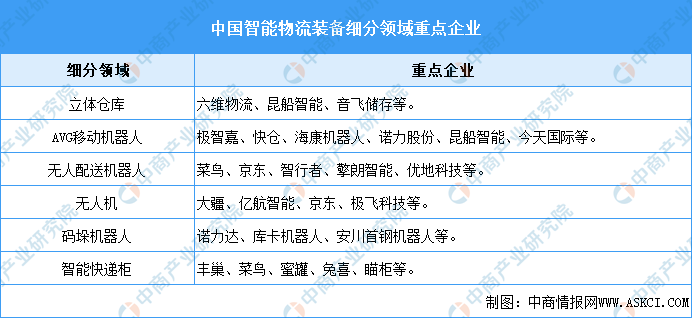

5.智能物流裝備

(1)市場規模

近年來,得益于電子商務、快遞物流、工業制造等下游行業的崛起,以及機械制造、傳感定位等技術的成熟,智能物流裝備在越來越多的場景中得到應用,中國智能物流裝備行業市場規模不斷擴大。中商產業研究院發布的《2024-2029年中國智能物流裝備行業研究報告》顯示,2023年中國智能物流裝備市場規模達到1003.9億元,近五年年均復合增長率達24.35%。中商產業研究院分析師預測,2024年中國智能物流裝備市場規模將達到1166.8億元。

數據來源:中商產業研究院整理

(2)重點企業分析

智能物流包括智能包裝、智能裝卸以及信息的智能獲取、智能倉儲、智能運輸、智能配送、加工和處理等六項基本活動,涉及的智能裝備產品包括立體倉庫、AVG移動機器人、無人配送機器人、無人機、碼垛機器人、智能快遞柜等,各細分領域重點企業如下圖所示:

資料來源:中商產業研究院整理

四、智能制造裝備行業重點企業

1.創世紀

廣東創世紀智能裝備集團股份有限公司主營業務是數控機床的研發、生產及銷售。公司主要產品為鉆銑加工中心系列、立式加工中心系列、龍門加工中心系列、臥式加工中心系列、數控車床系列、精雕加工中心系列、五軸加工中心、“機床云”平臺、高端機床數字化解決方案、新能源汽車行業加工解決方案。

2023年實現營業收入35.29億元,同比下降22.05%;實現歸母凈利潤1.94億元,同比下降42.09%。2023年創世紀數控機床業務營收占整體的97.1%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

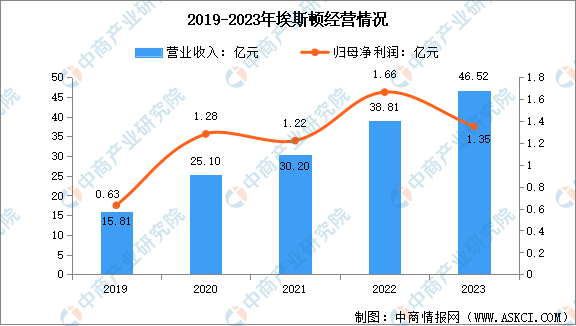

2.埃斯頓

埃斯頓自動化成立于1993年,業務覆蓋了從自動化核心部件及運動控制系統、工業機器人、機器人工作站到智能制造系統的全產業鏈。埃斯頓擁有全系列覆蓋3-700kg負載,87款工業機器人產品,在汽車、光伏、鋰電池、金屬加工、電子制造、建材家居、物流包裝、食品煙酒、軌道交通、工程機械、特種車輛、船舶海工、航空航天等細分行業攜手行業領軍品牌打造智能制造標桿產線及工廠。

2023年,埃斯頓實現營業總收入46.52億元,同比增長19.87%;歸母凈利潤1.35億元,同比下降18.80%。工業機器人及智能制造系統、自動化核心部件及運動控制系統,營收分別占整體的77.64%、22.36%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

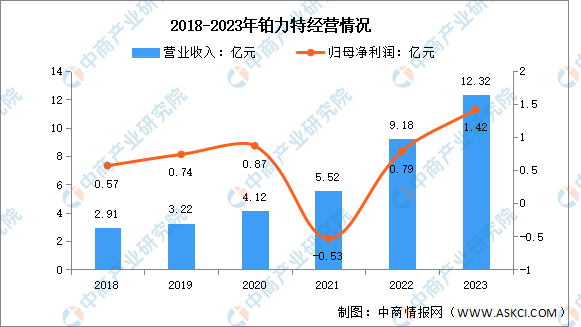

3.鉑力特

西安鉑力特增材技術股份有限公司的主營業務是金屬3D打印設備的研發及生產、金屬3D打印定制化產品服務、金屬3D打印原材料的研發及生產、金屬3D打印結構優化設計開發及工藝技術服務。鉑力特的主要產品有3D打印設備及配件(自研)、3D打印定制化產品、3D打印原材料、3D打印技術服務、代理銷售設備及配件。

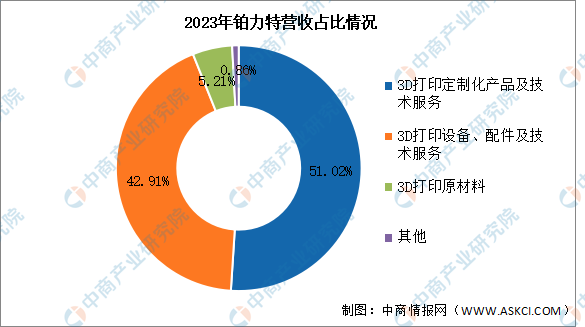

2023年實現營業收入12.32億元,同比增長34.2%;實現歸母凈利潤1.42億元,同比增長79.75%。2023年3D打印定制化產品及技術服務業務營收占整體的51.02%,3D打印設備、配件及技術服務營收占整體的42.91%,3D打印原材料營收占整體的5.21%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.諾力股份

諾力智能裝備股份有限公司的主要業務是智慧物流系統業務板塊和智能智造裝備板塊。主要產品為倉儲物流車輛及設備、智慧物流集成系統等。

2023年實現營業收入69.63億元,同比增長3.89%;實現歸母凈利潤4.58億元,同比增長13.93%。2023年主營產品包括倉儲物流車輛及設備、智慧物流集成系統,營收分別占整體的50.93%、48.43%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.歌爾股份

歌爾股份有限公司主營業務為精密零組件業務、智能聲學整機業務和智能硬件業務。其中,精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向。主要產品包括MEMS聲學傳感器、其他MEMS傳感器等。

2023年實現營業收入985.74億元,同比下降6.03%;實現歸母凈利潤10.88億元,同比下降37.79%。2023年主營產品包括智能硬件、智能聲學整機、精密零組件,營收分別占整體的59.56%、24.54%、13.18%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、智能制造裝備行業發展前景

1.政策利好行業發展

中國政府高度重視智能制造裝備的發展,出臺了一系列支持政策。《推動工業領域設備更新實施方案》規劃到2027年,我國工業領域設備投資規模將較2023年增長25%以上,規模以上工業企業數字化研發設計工具普及率、關鍵工序數控化率將分別超過90%和75%?2。這些政策為智能制造裝備行業提供了良好的發展環境。

2.技術進步推動行業發展

隨著5G、人工智能、大數據、新能源、量子技術等前沿技術的快速發展,智能裝備產業基礎將更加夯實。這些技術相互支撐、齊頭并進,形成多元深度融合的發展態勢,推動制造業向數字化、網絡化、智能化邁進。智能制造裝備通過與智能傳感、先進控制、數字孿生等技術的融合創新,具備信息感知、分析規劃、糾錯容錯、網絡集成、診斷修復等智能化功能,極大地提高了裝備的加工質量、使用效率,降低了應用成本。

3.國產化替代加速推動產業發展

隨著國家對智能制造的高度重視和一系列產業政策的出臺,越來越多的核心零部件實現了自研自產,國產智能制造裝備的市場占有率不斷提升。這不僅降低了對進口裝備的依賴,還推動了產業鏈的完善和優化。同時,國內密集出臺的政策和不斷成熟的市場環境,為智能制造裝備行業提供了良好的發展機遇。通過智能化轉型,制造業企業能夠提高生產效率和資源利用率,降低運營成本和提升產品良率,實現轉型升級和新舊動能轉換。