芯片全產業鏈高度集中,汽車芯片供應鏈為何會崩潰?

汽車行業缺芯問題,沒有隨著時間的推移得以解決,甚至有愈演愈烈之勢。

8月24日,博世集團董事會成員Harald Kroeger在接受CNBC采訪時稱,隨著全球芯片短缺加劇,汽車行業的芯片供應鏈已經崩潰。他表示,芯片供應鏈問題在過去都是由汽車行業悄悄處理,但現在是時候改變了。車企和芯片供應商應考慮如何改善芯片供應鏈。

這已經不是歐美第一次提出重構汽車芯片供應鏈的想法。早在今年2月,美國總統拜登即表示,將爭取國會撥款370億美元,用于提振國內芯片生產,重構芯片供應鏈;3月,歐盟也提出擴大區域內尖端半導體生產,力爭到2030年半導體產值在全球市場的份額不低于20%。

如果說,早起歐美提出芯片產業鏈重構主要是出于本地區利益,意欲打造更為獨立的供應鏈體系。而如今隨著缺芯問題越發嚴重,博世所謂的“改進芯片產業鏈”短期內可能更多的是希望芯片能向汽車產業傾斜,保證行業有序運行。

01芯片全產業鏈高度集中

半導體芯片產業鏈龐大而復雜,可以分為上游支撐產業鏈,包括半導體設備、材料、生產環境;中游核心產業鏈,包括設計、制造、封裝測試;下游需求產業鏈,覆蓋汽車電子、消費電子、通信、計算機。

自1987年以來,芯片產業全球高度分工,歐美主導設計等上游環節,東亞負責制造和封測等下游環節。整體來看,截至目前,美國、日本、歐洲、中國臺灣地區形成對上中游核心產業全覆蓋,依靠技術自主可控壟斷半導體產業。

Δ 2020年全球前十大半導體設備廠商銷售額

從半導體設備來看,全球范圍內的半導體設備龍頭企業以美國、日本和歐洲公司為主,呈現寡頭壟斷,CR5市占率超過65%。且雖然下游客戶比較集中,但設備廠商利潤依然很高,設備廠商掌握定價權。

Δ 2021年第一季全球前十大芯片設計公司營收

從芯片設計來看,IC設計和創新的主場地依然是美國。據市場研究公司集邦咨詢發布的2021年第一季全球前十大芯片設計公司營收排名來看。前十大芯片設計公司中,美國公司占據6家,位居三甲的高通、英偉達、博通均為美國公司;英國1家,Dialog;中國臺灣3家,分別是聯發科、聯詠科技、瑞昱半導體。華為的海思公司此前在全球芯片設計公司中排在前十,但在美國“制裁”后,營業收入下滑明顯。

以芯片制造來看,臺積電是絕對龍頭。據集邦咨詢發布的2021年第一季度全球十大晶圓代工廠商的營收榜單來看,排名第一的依然是臺積電,三星緊隨其后,第三名之后的廠商依次為:聯電、格芯、中芯國際、力積電、高塔半導體、世界先進、華虹半導體和上海華力(華虹半導體與上海華力同屬華虹集團)。大陸廠商中芯國際和華虹半導體和上海華力雖都入圍Top 10,但這三家的份額加起來僅6%,且制程工藝遠落后臺積電兩代以上。

Δ 2021年第一季度全球十大晶圓代工廠商營收榜單

值得一提的是,目前MCU主要采用8英寸晶圓工藝制程,由于工藝成熟度高,芯片企業對8英寸晶圓產能投資非常謹慎,傳統汽車芯片IDM企業越來越多采用芯片代工模式。隨著全球主要的汽車芯片企業將越來越多制程的MCU產能代工給臺積電,臺積電汽車MCU產能一家獨大,出貨量約占全球出貨量的70%。

以芯片封測來看,中國臺灣和大陸占據著較為領先位置。據芯思想研究院發布的2020年全球封測十強榜單來看,中國臺灣有五家企業,包括日月光ASE、力成科技PTI、京元電子KYEC、南茂科技ChipMOS、頎邦Chipbond,市占率達到46.26%;中國大陸有三家企業,包括長電科技JCET、通富微電TFMC、華天科技HUATIAN。市占率為20.94%。另有一家美國企業,一家新加坡企業。相比2019年,前十企業占比進一步加大,集中度加劇。

Δ 2020年全球封測十強榜單

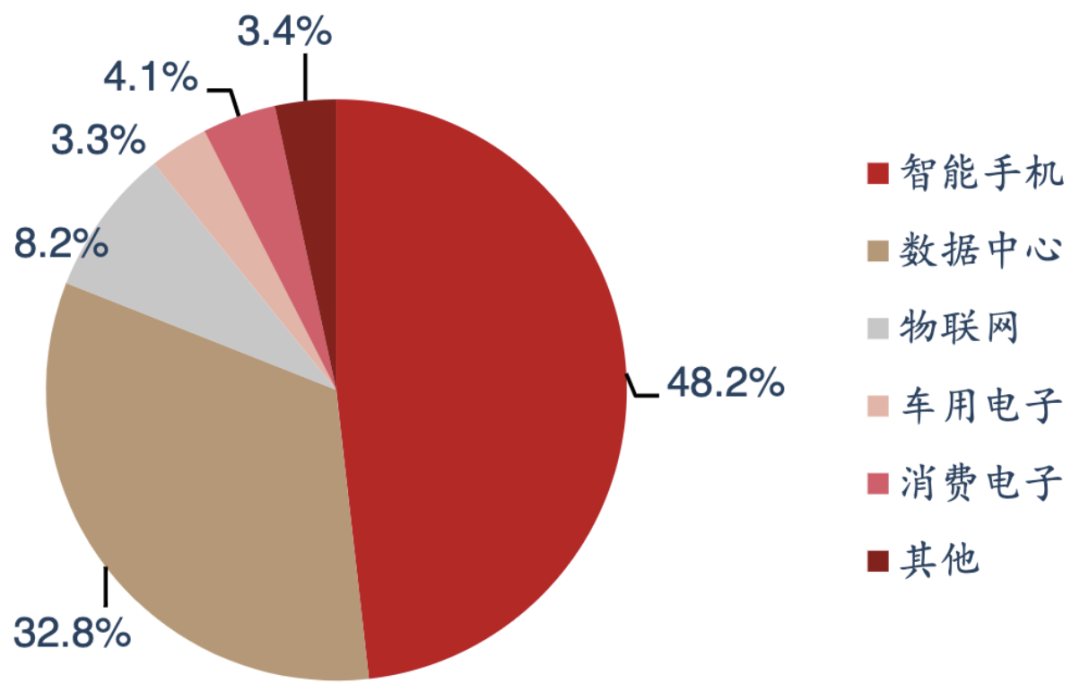

而從下游需求端來看,無論是智能汽車還是計算機、汽車等,都需要大量的芯片,且需求量不斷增加。但由于消費電子芯片更新換代速度更快、制程更先進、利潤更高,因此對于產能有限的代工廠來說,更愿意選擇生產利潤更高的消費電子芯片。以臺積電為例,2020年汽車芯片僅占臺積電總銷售量的3%,遠遠落后于智能手機芯片48%、高性能計算芯片33%。

02多重原因致汽車芯片市場失衡

正是因為芯片市場極度集中,所以一旦重點地區出現問題,整個產業面臨失衡。

今年以來,芯片產業天災不斷。2月,日本發生規模7.3級大地震,影響了瑞薩汽車芯片工廠生產;同樣是2月,美國德克薩斯州遭遇難得一見的惡劣暴風雪,導致NXP、英飛凌、三星等芯片巨頭在當地的工廠停工;3月,日本瑞薩的一間12英寸芯片工廠發生火災,導致停工;8月,馬來西亞疫情反復,導致博世、英飛凌、采埃孚、英特爾等紛紛停工停產……

可以說,意外事件頻出加劇了芯片短缺,但這只是原因之一,汽車芯片短缺尤甚原因復雜。

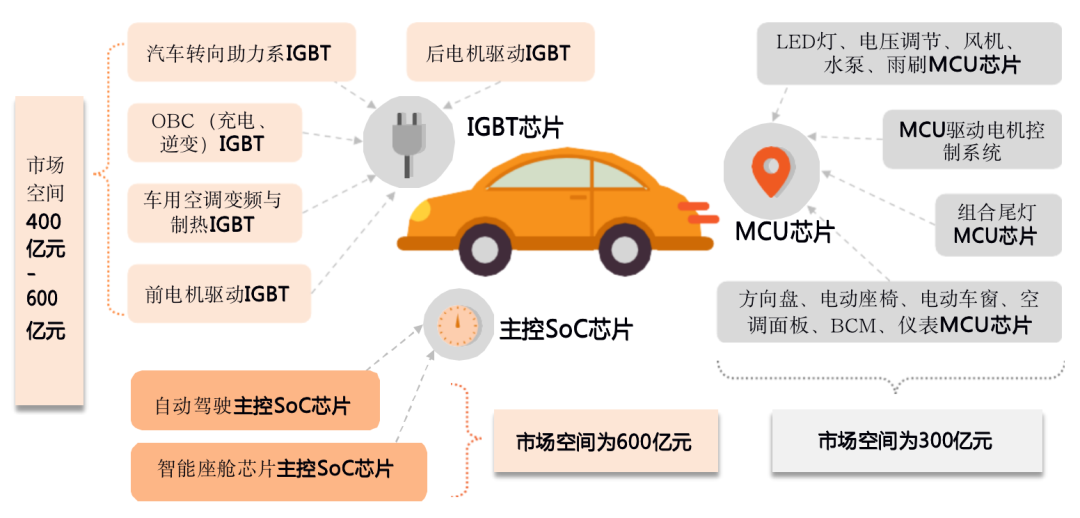

Δ 新能源汽車芯片增量結構圖。資料來源:平安證券

一是,市場對汽車芯片需求預估不足。隨著中國疫情率先得以控制,乘用車市場的快速復蘇超出行業預期,車企芯片對需求預估過低導致供應不足。特別是新能源汽車銷量的增長,相比燃油車,對芯片需求成倍增加。

二是,消費電子領域搶占部分份額。一方面,疫情造成大量芯片產能用于生產醫療器械等領域;另一方面,疫情期間,居家辦公、網課等成為大多數人的最佳選擇,帶動了筆記本、平板等電子產品的需求增長。各大晶圓代工廠為了全力生產消費電子領域所需的芯片,進一步下調了今年汽車芯片的產能。

Δ 2020年臺積電營收按應用分類。資料來源:西部證券

三是,長期以來全球8 英寸晶圓產能緊張,車用芯片供給緊缺。目前晶圓廠的產能主要分為6英寸、8英寸和12英寸,其中8英寸和12英寸的應用量最大。8英寸晶圓的應用涵蓋了汽車、消費電子、通信、計算、工業等各個領域。目前很多芯片代工商都已經停止了8英寸晶圓的生產銷售,轉為生產12英寸的晶圓。截止到2019年,全球還在生產8英寸晶圓的工廠已經不足200家,需求大,而產能小。

另有觀點認為,美國對中國芯片的“封殺”,打亂了原本高度分工明確的芯片市場,一定程度上加劇了“陣痛”。最新消息,據路透社報道,兩名知情人士透露,美國官員已經批準了華為為其汽車零部件業務購買芯片的許可證申請。

此外,2020年末開始,汽車行業出現恐慌性囤貨,芯片緊張度增加。

那么,缺芯問題到底什么時候能改善呢?目前沒有人能夠給出準確答案。

可以預見,惡劣天氣、火災等問題能快速解決。不過一方面,雖然中國新冠疫情控制較好,但國外整體疫情依然嚴峻,隨時影響芯片制造生產;另一方面,目前大部分汽車芯片采用8英寸晶圓成熟制程,而近幾年來鮮有新的8英寸廠投建,且新建晶圓廠到量產通常需要兩年以上,故芯片有生產周期較長、產能不容易增加的特點。從時間上看,獲取新的芯片訂單估計需要6個月左右,而完成訂單或許將花費相同或更久的時間。

因此,各大機構預測,汽車半導體芯片短缺至少持續到今年底甚至2022年或更晚。

03中國期望抓住機會前行

由于現階段海外疫情仍有不確定性,半導體供應鏈的安全性持續受到威脅。有觀點認為,在當前環境下,優質的國產半導體設備、材料廠商有望受益于行業產能擴張,國產替代將迎來絕佳機遇。

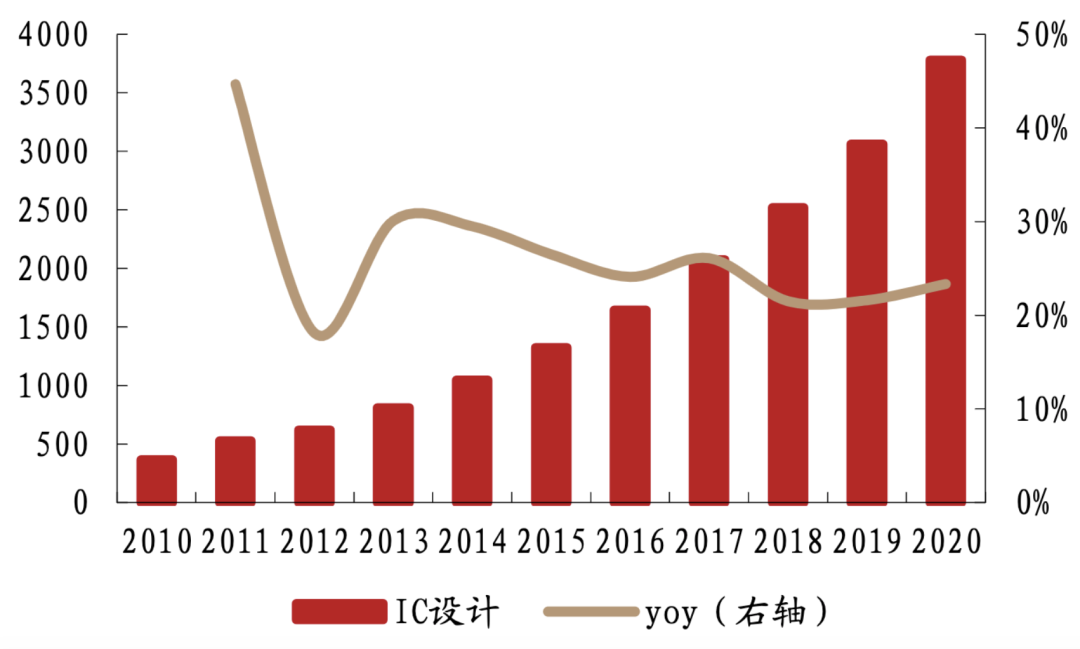

Δ 2010-2020年中國大陸設計銷售額(億元)及同比增速。資料來源:西部證券

毫無疑問,近年來,中國大陸半導體產業保持快速增長態勢。2019年國內芯片設計銷售總額達到3778億元,同比增長23.3%。2019年全國共有1780家芯片設計企業,相比2018年新增82家。芯片設計產業主要集中在長三角、珠三角、京津環渤海地區,三地分別貢獻了國內本土芯片設計產值的34%、38%、19%。

目前,中國大陸芯片公司在消費終端已實現一定程度的國產替代,存儲、射頻前端、毫米波、傳感器等是重要替代方向。

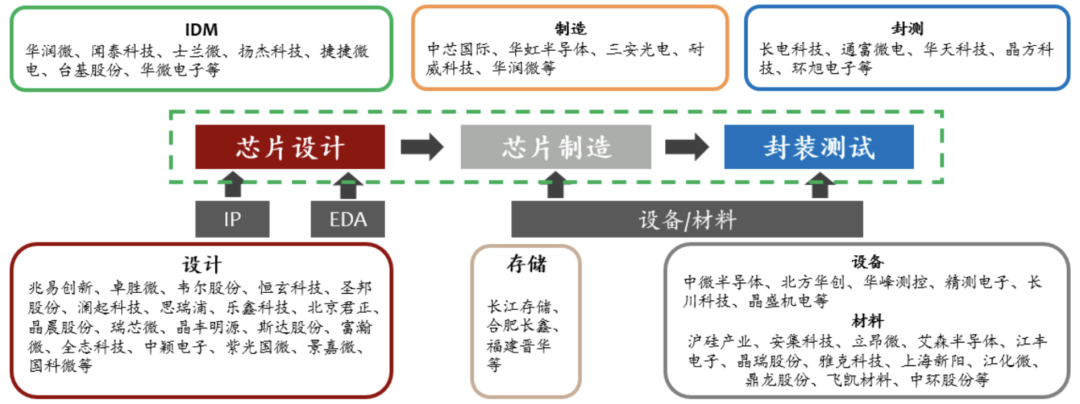

Δ 我國半導體產業鏈。資料來源:西部證券

但整體來看,距離國際還有很大的差距。以毛利率為例。無論是芯片設計、制造,還是封測測試環節,中國公司毛利率目前都低于國際水平。以各環節行業龍頭來看,典型毛利率約為設計50%以上,制造40~50%之間,封測20%左右。中國公司毛利率低于國際水平,設計20~50%之間,制造30~40%,封測15~20%之間。

具體到汽車芯片,對外依存度較高。根據中國海關總署的數據,2019年中國的芯片進口額達到3055.5億美元,出口額為1015.8億美元,芯片貿易長期處于逆差狀態。國外汽車芯片廠商依托在傳統MCU芯片領域建立起來的絕對優勢,依然占據汽車芯片市場的主導地位。公開數據顯示,目前全球車載芯片的前五大供應商是英飛凌、恩智浦、瑞薩電子、德州儀器和意法半導體,五家企業占據著全球汽車芯片約50%的市場份額。

技術上,我國芯片公司與國際領先技術相比更是有很大差距。首先,汽車芯片的生態系統建設周期長、難度大,尤其是MCU技術的整合上,中國在短時間內追趕的難度大;其次,中國汽車芯片的測試和認證體系尚不完善,相關行業標準缺失,與國外的芯片產業相比較為滯后;第三,汽車芯片市場準入標準高,主機廠與芯片企業需要進行整體戰略合作,而當前的商業模式尚不明確。

Δ 全球半導體產業的四次轉移。資料來源:西部證券

不過,隨著2020年的“缺芯”危機爆發,國產汽車芯片廠商確實迎來新的機遇。華西證券認為,全球市場的芯片需求缺口巨大,急需中國企業“補位”;而且全球芯片行業市場集中度高,國產芯片廠商有望打破市場平衡;國內對新冠肺炎疫情的有效防控以及國內有利的市場環境也將助力國產汽車芯片的進一步發展。