“雙循環”戰略專題:2021年中國低壓電器行業市場現狀及發展趨勢前景分析

關鍵詞: 電子元器

中商情報網訊:低壓電器是一種能根據外界的信號和要求,手動或自動地接通、斷開電路,以實現對電路或非電對象的切換、控制、保護、檢測、變換和調節的元件或設備。在工業、農業、交通、國防以及人們用電部門中,大多數采用低壓供電,因此電器元件的質量將直接影響到低壓供電系統的可靠性。

一、低壓電器“內循環”

1.國家政策利好

我國相關部門制定了一系列支持電力電子元器件行業的法律法規和政策。2021年3月《“十四五”規劃和2035年遠景目標綱要》發布,提到要培育壯大人工智能、大數據、區塊鏈、云計算、網絡安全等新興數字產業,提升通信設備、核心電子元器件、關鍵軟件等產業水平。

數據來源:中商產業研究院整理

2.低壓電器市場規模

隨著疫情后經濟的復蘇、“十四五”開年、“雙碳”、數字化等重大趨勢,我國房地產、工業、電網、基礎設施都呈現出較強的增長態勢。數據顯示,我國低壓電器市場規模從2016年的627億元增長至2020年的862億元,2020年較2019年增長52億元,同比增長6.4%。預計2025年我國低壓電器市場規模將達1240億元。

數據來源:《中國低壓電器市場白皮書》、中商產業研究院整理

3.低壓電器細分市場占比

2020年低壓電器細分市場中,建筑行業市場份額為326億元,以38%的占比位列第一;其次為工業項目,市場份額為163億元,占比19%。整體而言,建筑為各個主流企業的支撐陣地。在未來3-5年,建筑領域市場增長會比較快速,建筑領域依然會作為低壓電器市場最重要的分支。

數據來源:《中國低壓電器市場白皮書》、中商產業研究院整理

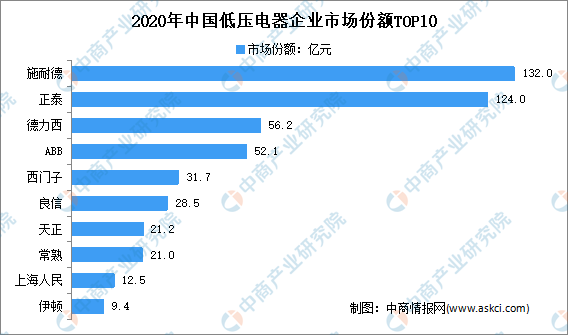

4.低壓電器企業市場占比

低壓電器按體量排序分為5個梯隊,第一級別為100-150億級別企業,包含施耐德及正泰,兩企業均在建筑行業占據較大份額,其他領域施耐德優勢行業集中在基礎設施、工業及工業OEM,正泰則更多行業井行發展。數據顯示,施耐德以132億元的市場份額位居第一位,市場占比為15%;其次為正泰,市場份額達124億元,市場占比為14%。

數據來源:《中國低壓電器市場白皮書》、中商產業研究院整理

二、低壓電器“外循環”

我國低壓電器產品進出口貿易相對穩定。2020年全球新冠肺炎疫情的嚴重沖擊和異常復雜的國際形勢,國家出臺一系列穩外貿的政策措施,國內疫情防控常態化確保了企業生產出口正常化、海外訂單回流、線上廣交會如期舉辦,2020年中國低壓電器行業出口創新高。數據顯示,2020年中國低壓電器出口額達173.8億美元,同比增長7%;進口額達149.5億美元,同比增長2.3%;貿易順差24.3億美元,較2019年增長8億美元。

數據來源:中國海關、中商產業研究院整理

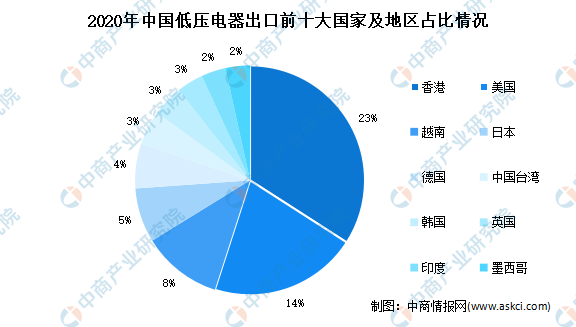

世界部分著名低壓電器制造商已在中國設立生產基地,且相當部分零部件制造已經屬地化。2020年,香港、美國、越南、日本和德國是我國低壓電器出口前五大出口目的地,占我國低壓電器出口總額的53.4%。其中,對美國出口24.1億美元,同比增長6.3%;出口越南13.1億美元,同比增長56.4%;對日本、德國分別出口8.9億美元、7.3億美元,同比下降5.2%、1.4%。

疫情對我國低壓電器出口“一帶一路”沿線國家影響較小,增長趨勢顯著,出口同比增長均為20%以上。中國已連續15年成為越南第一大貿易伙伴,中方對越南投資主要集中于加工制造業、房地產和電力生產行業,基礎設施建設需求較大,低壓電器作為電力基礎配套產品未來出口將進一步增長。

數據來源:中國海關、中商產業研究院整理

三、“雙循環”下低壓電器行業發展前景

1.國產替代為本土企業提供新機會

在OEM領域,份額超80%的非智能低壓元器件國產廠商已實現深度替代;建筑的橫向領域、公商建及傳統的工業領域等不需要涉及連續用電的領域,國產廠商替代程度更深、份額更大;而在基礎設施的高端領域、OEM的智能制造領域及部分新興工業領域,隨著國產低壓電器廠商的技術水平不斷提升,國產化替代加速推進,為我國本土企業提供了新機會。

2.“一帶一路”為行業提供全球發展機遇

目前,我國電力設備技術水平在部分領域已具備國際競爭實力。“一帶一路”沿線的欠發達國家和地區基礎設施非常薄弱,建筑業、裝備制造業等領域將產生大量需求。隨著電力消費量的提升,未來將產生大量的電力設備需求,低壓電器作為先導產業之一,行業迎來走向全球的重大契機。

3.電網升級轉型拉動行業市場需求

低壓電器是低壓配電系統和低壓配電網的結構基石,工業、農業、交通、國防和一般的居民用電領域大多采取低壓供電。低壓電器行業的發展與電力行業的景氣度密切相關,2020年8月,國務院國資委印發《關于加快推進國有企業數字化轉型工作的通知》,就推動國有企業數字化轉型作出全面部署。隨著我國電網的升級轉型,電網投入不斷增加,對穩定電力行業低壓電器產品市場需求提供了有力保障。