2021年中國核能發電行業市場前景及投資研究報告(簡版)

關鍵詞: 核能發電

中商情報網訊:輕原子核的融合和重原子核的分裂都能放出能量,分別稱為核聚變能和核裂變能,在聚變或者裂變時釋放大量熱量,能量按照核能-機械能-電能進行轉換,這種電力即可稱為核電。核電作為一種安全、清潔和高效的能源,是中國能源供給體系的重要分支。

一、核能發電定義

核能發電的 能量來自核反應堆中可裂變材料(核燃料)進行裂變反應所釋放的裂變能。裂變反應指鈾-235、钚-239、鈾-233等重元素在中子作用下分裂為兩個碎片,同時放出中子和大量能量的過程。反應中,可裂變物的原子核吸收一個中子后發生裂變并放出兩三個中子。若這些中子除去消耗,至少有一個中子能引起另一個原子核裂變,使裂變自持地進行,則這種反應稱為鏈式裂變反應。實現鏈式反應是核能發電的前提。

二、核能發電行業發展政策

核能發電行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策支持核能發電行業發展,《中華人民共和國核安全法》《關于加強核電標準化工作的指導意見》《關于加強核電工程建設質量管理的通知》等產業政策為核能發電行業發展提供了廣闊的市場前景,為企業提供了良好的生產經營環境。

資料來源:中商產業研究院整理

三、核能發電行業發展現狀

1、核電發電量情況

近年來,中國核能發電量持續上漲。2016年中國核能發電量2105.2億千瓦時,2020年中國核能發電量3662.4億千瓦時,年均復合增長率達14.85%。2021年1-9月,中國核能發電量3030.9億千瓦時,同比增長12.3%。

數據來源:中商產業研究院大數據庫

2、核能發電行業區域分布

從區域占比來看,核能發電主要集中華東地區、華南地區、東北地區。2020年華東地區核能發電量最高,占比52.2%,華南地區緊隨其后,核能發電量占比38.9%。東北地區核能發電量占比8.9%。

數據來源:中商產業研究院大數據庫

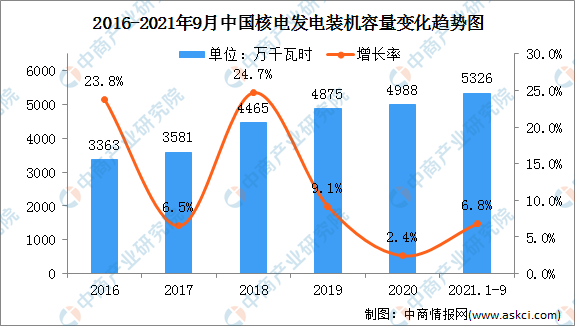

3、核電發電裝機容量

數據顯示,2016年中國核電發電裝機容量達3363萬千瓦時,同比增長23.8%;2020年達4988萬千瓦時;2021年1-9月累計中國核電發電裝機容量達5326萬千瓦時,同比增長6.8%。

數據來源:國家能源局、中商產業研究院

4、核電站投資

在整個核電產業鏈中,核電站建設環節的重要性不言而喻。在核電站投資中,一般核電設備投資占比約50%,高于基礎設備、輔助設備投資。

數據來源:中商產業研究院

數據顯示,2020年中國核電電源工程投資額達378億元,相比去年增長43億元,增長12.8%;2021年1-9月累計中國核電電源工程投資額達356億元,同比累計增長51.6%。

數據來源:國家能源局、中商產業研究院

四、核能發電行業重點企業

1、中國廣核

中國廣核集團有限公司,總部位于廣東省深圳市,是由國務院國有資產監督管理委員會控股的清潔能源大型中央企業。中廣核業務覆蓋核電、核燃料、新能源、金融服務、非動力核技術應用等領域。

2、中國核電

中國核能電力股份有限公司,成立于2008年01月21日,經營范圍包括核電項目及配套設施的開發、投資、建設、運營與管理;清潔能源項目投資、開發;輸配電項目投資、投資管理;核電運行安全技術研究及相關技術服務與咨詢業務;售電。

3、大唐發電

大唐國際發電股份有限公司(原北京大唐發電股份有限公司)于1994年12月13日在中華人民共和國國家工商行政管理總局正式注冊成為股份有限公司。其主要經營范圍為:建設、經營電廠,銷售電力、熱力;電力設備的檢修調試;電力技術服務。目前,公司管理全資、控股發電公司及其他項目公司50余家,遍及全國18個省(市、自治區)。

4、浙能電力

浙江省能源集團有限公司是2001年2月經浙江省人民政府批準組建成立的省級能源類國有大型企業,主要從事電源建設、電力生產、煤礦投資開發、煤炭流通經營、天然氣開發利用和能源服務業等業務。

5、申能股份

申能(集團)有限公司于1996年經上海市政府批準成立,注冊資本60億元,主要從事電力、燃氣等生產供應和能源基礎設施的投資、建設和管理,是上海市國有資產監督管理委員會出資監管的國有獨資有限責任公司。

五、核能發電行業發展前景

1、政策利好行業發展

未來十年,我國能源結構清潔化、低碳化轉型的力度將進一步加大。2021年我國《政府工作報告》中明確提出,“在確保安全的前提下積極有序發展核電”。“十四五”是碳達峰的關鍵期、窗口期,國家從能源供應安全、經濟和可持續發展角度統籌考慮,重新將核電作為一種達峰主力能源發展,為核電發展營造了新的政策機遇期。核電運行穩定、可靠、換料周期長,適于承擔電網基本負荷及必要的負荷跟蹤,可大規模替代傳統化石能源作為基荷電源,通過與風光水等清潔能源協同發展,將共同構建清潔低碳、安全高效的能源體系。核能在實現碳達峰、碳中和目標中將發揮更加不可或缺的作用。

2、社會環境有效助推核能發展

“十四五”期間,包括《原子能法》《放射性廢物管理法》《核損害賠償法》《核電管理條例》等在內的一批核能領域法律法規有望出臺,還將在核能廠址布局與落地、全產業鏈能力建設、參與電力市場交易、參與碳市場建設、公眾溝通與科普宣傳等方面制定一攬子政策。

核能項目的開發將更加注重融入地方經濟社會發展,不斷探索創新與地方融合發展、利益共享的發展模式,增強核能企業與地方利益的關聯度。各級政府與社會公眾將更加認可、更加支持核能產業的發展。全行業核科普意識將進一步強化,核科普活動將呈現常態化,不僅注重面向公眾傳播核科學知識,還將致力于營造出與“新階段新理念新格局”相適應的政策和輿論環境,有效助推核能高質量發展、可持續發展。

3、碳中和與綠色低碳轉型發展需求帶動行業發展

我國二氧化碳排放力爭于2030年前達到峰值,爭取2060年前實現碳中和。到2030年,非化石能源占一次能源消費比重達到25%左右,風電、太陽能發電總裝機容量達到12億千瓦以上。核能是安全、經濟、高效的清潔能源,預計未來較長一段時期,我國將堅持安全有序的發展方針加快發展核能,支撐碳達峰碳中和國家重大戰略實現。