2022年中國激光器產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 激光器

中商情報網訊:激光器是能發射激光的裝置,按工作介質分,激光器可分為氣體激光器、固體激光器、半導體激光器和染料激光器4大類。

一、產業鏈

激光器行業上游是激光器件,包括激光芯片、泵浦源、特種光纖、晶體材料、光學元器件、電子元器件、機械元器件、激光控制系統。中游為激光器,包括氣體激光器、固體激光器、半導體激光器。下游為激光裝備,主要為激光切割、激光打標、激光焊接、激光清洗、激光熔覆、激光3D打印、激光顯示、激光測量、激光武器、激光美容醫療等。

資料來源:中商產業研究院整理

二、上游分析

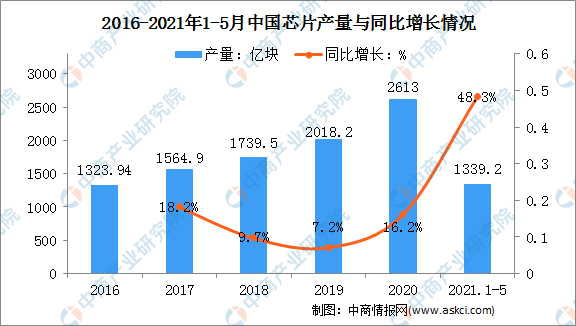

1、芯片

芯片在原材料成本構成中占比較高,對激光器的生產有較大影響。近年來,得益于國家政策支持,我國芯片行業飛速發展,年產量不斷增加,有效保障了激光器行業的市場供應。數據顯示,截至2021年1-5月我國芯片產量為1339.2億塊,同比增長48.3%。

數據來源:國家統計局、中商產業研究院整理

2、重點企業分析

資料來源:中商產業研究院整理

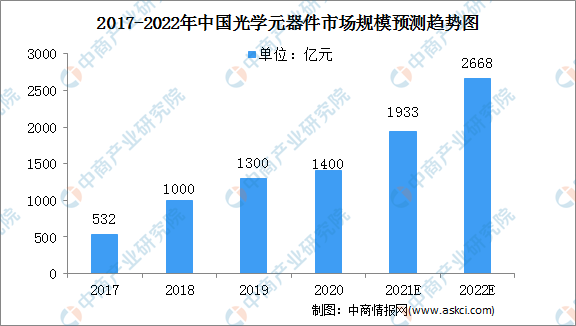

3、光學元器件

由光學材料加工而成的各種球面、非球面、平面、異形的透鏡、棱鏡、反射鏡、濾光片、光柵等起反射、成像、分光、濾光、傳輸等作用的光學元件是實現成像和傳像的基礎。光學鏡頭及模組則是成像和傳像的核心,是各下游應用領域的“眼睛”,重要地位日益凸顯。數據顯示,中國光學元器件市場規模從2017年的532億元增長至2020年的1400億元,年均復合增長率達38.06%,預計2022年將達到2668億元的市場規模。

數據來源:中商產業研究院整理

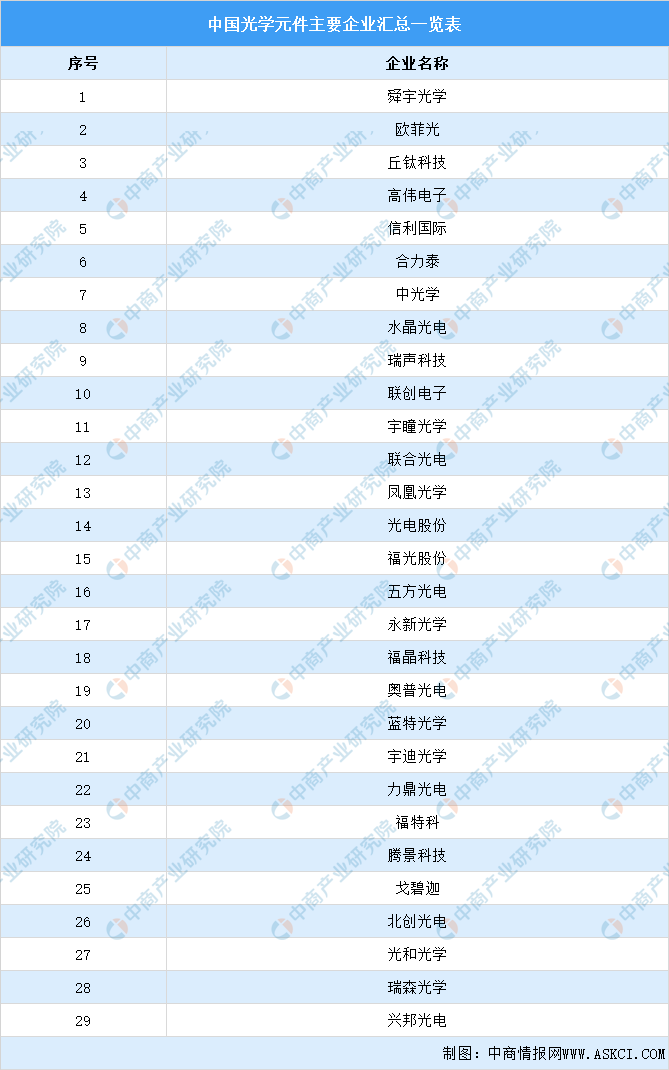

4、重點企業分析

資料來源:中商產業研究院整理

三、中游分析

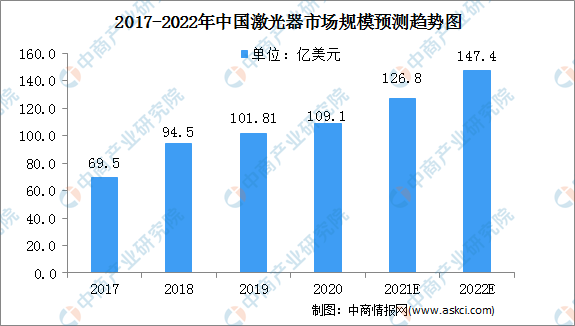

1、市場規模

中國激光器行業發展迅速、競爭優勢明顯。在全球激光器市場中所占的比重也持續提升,中國激光器市場規模2020年達到109.1億美元的市場規模,占全球激光器市場66.12%的份額。

數據來源:Laser Focus World、中商產業研究院整理

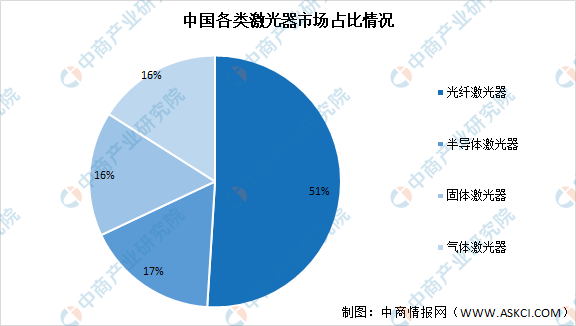

2、市場占比結構

由于光纖激光器性能優異,適用性較強,近十年市場份額快速提升,占據了51%的市場。其次為半導體激光器(17%)、固體激光器(16%)及氣體激光器(16%)。

數據來源:StrategiesUnlimited、中商產業研究院整理

3、競爭格局

中國光纖激光器市場競爭格局中,IPG市場占比最多,達36.78%,銳科激光市場占比24.,11%。

數據來源:中商產業研究院整理

4、重點企業分析

資料來源:中商產業研究院整理

四、下游分析

1、市場規模

數據顯示,我國激光器下游市場規模由2017年448億元增至2019年647億元,年均復合增長率為20.17%,預計2022年我國激光器下游市場規模可達1003億元的市場規模。

數據來源:中商產業研究院整理

2、應用占比

激光設備的應用幾乎涵蓋所有工業領域,除輕工業、汽車、航空航天、動力及能源行業外,正逐步向精細、微細加工領域拓展,有力推動了電子制造、集成電路、通訊、機械、醫療、牙科、美容儀器設備及新興應用的發展。除了應用領域的不斷擴張,激光技術在各領域的應用范圍也逐漸由宏觀加工應用覆蓋到更細微的工藝環節。數據顯示,激光器在材料加工與光刻市場占比最大,達40.6%。其次為通信與光存儲(27.1%)、科研軍事(12%)、儀器與傳感器(8.4%)、醫療與美容(8.2%)及娛樂與打印(3.6%)。

數據來源:中商產業研究院整理

3、細分領域

(1)激光美容儀

現代激光技術應用于美容皮膚科學的治療領域,是近年來我國皮膚科專業內突破性的發展之一,在短短的十年左右時間,激光技術已經形成了一套較完整的理論體系和臨床實踐,成為美容皮膚科主要的治療手段之一。數據顯示,我國激光美容儀市場規模從2017年的19.6億元增長至2020年的29.8億元,年均復合增長率達14.99%,預計2022年我國激光美容儀市場規模可達39.3億元。

數據來源:中商產業研究院整理

(2)超快激光

超快激光是固體激光器發展的一個新的領域,在進行材料加工時,會很大程度上避免長脈寬、低強度的激光造成材料熔化與持續蒸發現象,可以大大提高加工質量。中國超快激光行業市場規模從2017年的13.5億元增長至2020年的27億元,年均復合增長率達25.99%,預計2022年將達到43億元的市場規模。

數據來源:中商產業研究院整理

(3)激光切割機

激光切割設備核心部件激光器價格繼續大幅下降,進一步降低下游行業客戶購買激光切割設備成本,部分市場需求得到進一步釋放。中國激光切割設備市場規模從2017年的192億元增長至2019年的266億元,年均復合增長率達17.7%,預計2022年我國激光切割設備市場規模可達425億元。

數據來源:中商產業研究院整理