2022年中國碳纖維產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 碳纖維

中商情報網訊:碳纖維是是由聚丙烯腈等有機母體纖維,在高溫環境下裂解碳化形成碳主鏈機構,含碳量在90%以上的高強度高模量纖維,具有耐高溫、抗摩擦、導電、導熱及耐腐蝕等特性。是用腈綸和粘膠纖維做原料,經高溫氧化碳化而成。同時它也是制造航天航空等高技術器材的優良材料,但因其價格昂貴,通常又被稱為“黑黃金”。

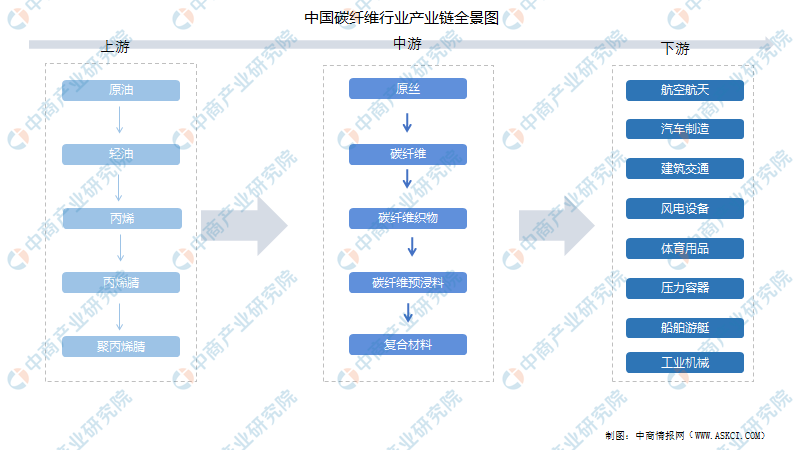

一、碳纖維產業鏈

碳纖維產業鏈包含上游的原油化工產業,中游的原絲加工、碳纖維相關產物以及碳纖維復合材料生產加工、核心機械制造以及下游的應用市場組成。

資料來源:中商產業研究院整理

二、上游分析

碳纖維上游屬于石油化工行業,先從石油、煤炭、天然氣等化石燃料中制得丙烯,并經氨氧化后得到丙烯腈;丙烯腈經聚合和紡絲之后得到聚丙烯腈(PAN)原絲。碳纖維企業通過對以丙烯腈為主的原材料進行聚合反應生成聚丙烯腈,再以其紡絲獲得聚丙烯腈原絲。

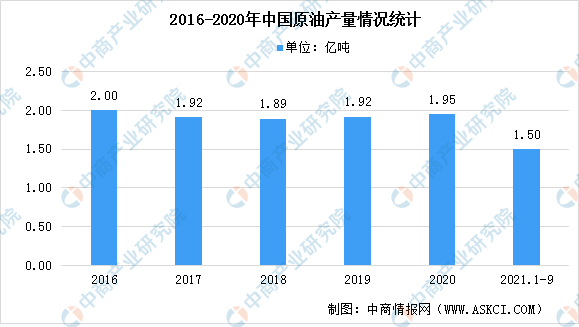

1、原油

碳纖維行業技術壁壘高,碳化氧化是關鍵。其主要原料丙烷可從原油中制得,丙烷經選擇性催化脫氫(PDH)可得到丙烯。

國內石油生產企業繼續加大國內勘探開發力度,調整投資策略,加強重點戰略區域、潛力優質區塊的勘探,有效控制成本,積極釋放優質產能,原油產量呈持續增長態勢,2020年達1.95億噸,同比增長2.1%。20201年1-9月,中國原油產量達1.5億噸,同比增長2.5%。

數據來源:國家統計局、中商產業研究院整理

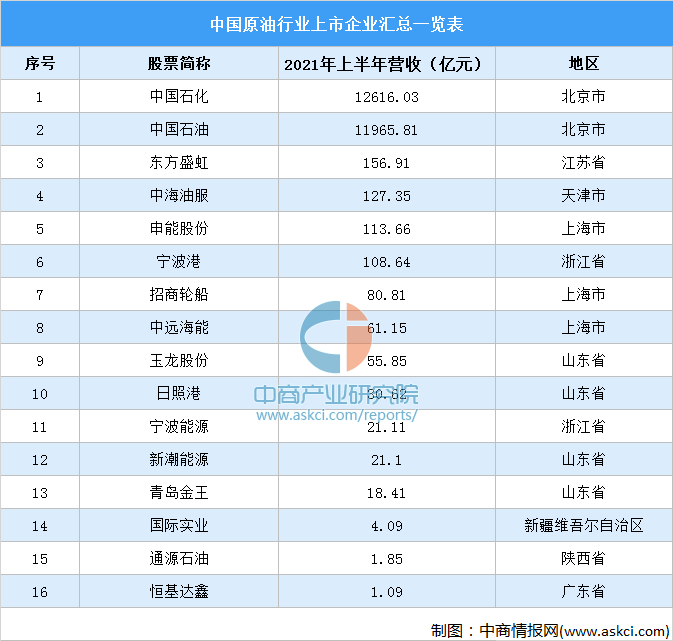

下圖為我國原油上市企業匯總表:

資料來源:中商產業研究院整理

2、聚丙烯腈

聚丙烯腈相較于其他兩種碳纖維工藝難度更低,并且擁有優異的成品品質和優良的力學性能,是碳纖維的主流。

下圖為我國聚丙烯腈主要生廠商匯總表:

資料來源:中商產業研究院整理

三、中游分析

碳纖維的中游為利用原絲來制造碳纖維及碳纖維產品,原絲進行預氧化、低溫和高溫碳化后得到碳纖維,碳纖維可制成碳纖維織物和碳纖維預浸料;碳纖維與樹脂、陶瓷等材料結合,可形成碳纖維復合材料,最后由各種成型工藝得到下游應用需要的最終產品。

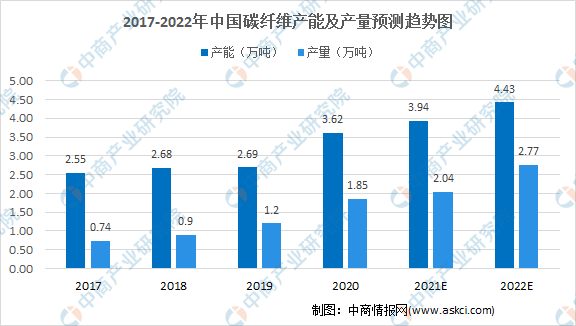

1、市場規模

碳纖維是由聚丙烯腈等有機母體纖維,在高溫環境下裂解碳化形成碳主鏈機構,含碳量在90%以上的高強度高模量纖維,具有耐高溫、抗摩擦、導電、導熱及耐腐蝕等特性。數據顯示,2020年我國碳纖維產能及產量分別達3.62萬噸及1.85萬噸,預計2022年我國碳纖維產能及產量分別可達4.43萬噸及2.77萬噸。

數據來源:賽奧維纖維、中商產業研究院整理

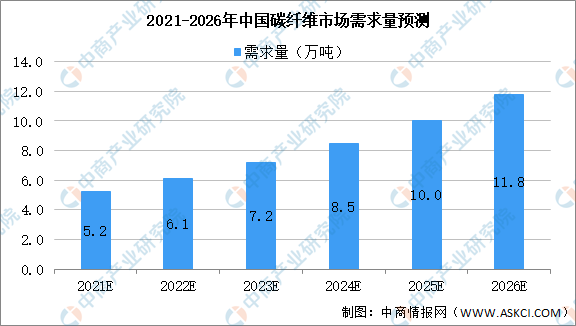

近年來因碳纖維質量輕輕度大的優點受到下游市場的廣泛應用,市場需求不斷擴增,在2019年國內碳纖維市場需求為3.78萬噸,目前我國碳纖維行業正處于爆發增長期,未來碳纖維需求市場增速保持在17%左右,隨著碳纖維隨著諸多資本進入碳纖維行業,碳纖維技術不斷得到突破,需求領域將進一步拓展,預計中國碳纖維市場需求量將在2026年突破11萬噸。

數據來源:中商產業研究院整理

2、原絲

原絲是生產高品質碳纖維的技術關鍵,一般認為碳纖維90%的性能取決于原絲。原絲品質不佳,在后續加工中很難消除,從而遺傳給碳纖維,造成力學性能下降。原絲不僅決定碳纖維的質量,同時也是碳纖維成本的主要組成部分。理論上每生產1kg碳纖維需要消耗2kg的原絲,原絲占PAN基碳纖維成本高達51%左右。

下圖為我國碳纖維原絲主要生產廠商匯總表:

資料來源:中商產業研究院整理

3、碳纖維織物

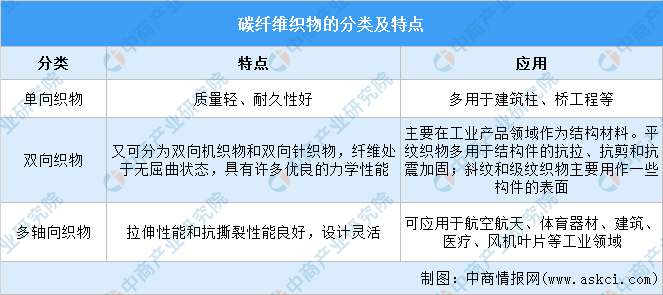

碳纖維織物是通過連續碳纖維的相互交叉、燒結等構成的片狀材料,是碳纖維重要的應用形式。據《棉紡織纖維》,按照碳纖維織物中紗線的取向,碳纖維織物可分為單向織物、雙向織物(分平紋、斜紋和緞紋)和多軸向織物。

資料來源:《棉紡織纖維》、中商產業研究院整理

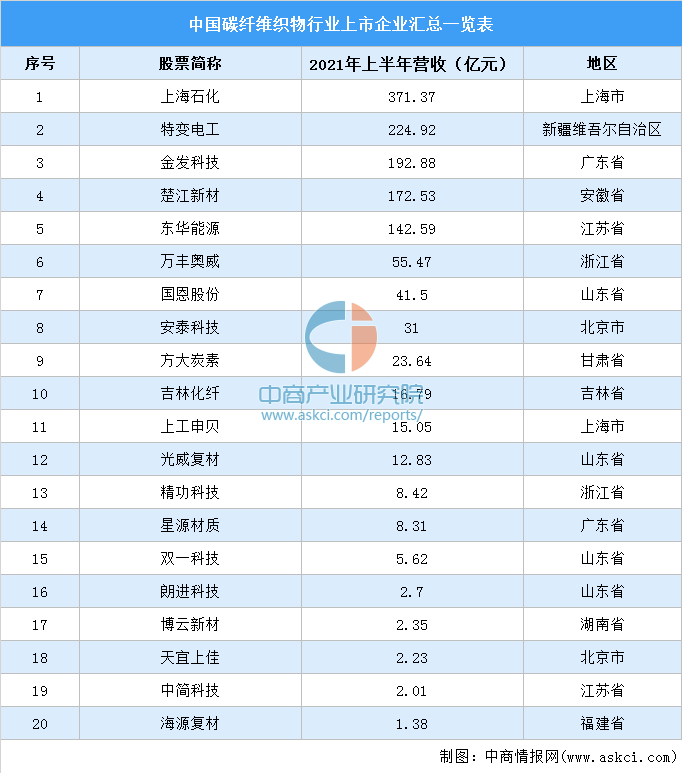

下圖為我國碳纖維織物主要廠商匯總表:

資料來源:中商產業研究院整理

4、碳纖維預浸料

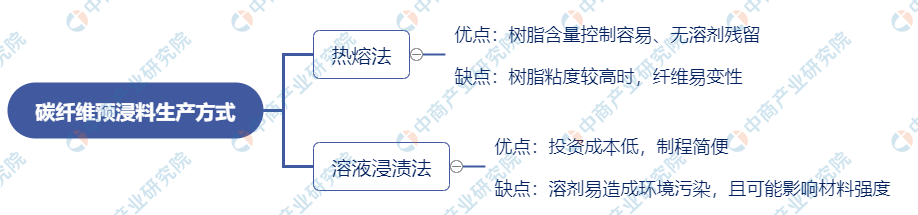

碳纖維預浸料是由增強體,如碳纖維紗、樹脂基體、離型紙等材料,經過涂膜、熱壓、冷卻、覆膜、卷取等工藝加工而成的復合材料,又名碳纖維預浸布,是原材料和最終復合材料制品之間的一種中間產品。碳纖維預浸料的生產主要有熱熔法和溶液浸漬法。

資料來源:中商產業研究院整理

5、碳纖維復合材料

碳纖維復合材料是指以碳纖維為增強體,樹脂、金屬、陶瓷等為基體的復合材料的總稱。常見的碳纖維復合材料主要有碳纖維增強樹脂基復合材料(CFRP)、碳纖維增強炭基復合材料(C/C)、碳纖維增強金屬基復合材(CFRM)、碳纖維增強陶瓷基復合材料(CFRC)和碳纖維增強橡膠復合材料(CFRR)等。

下圖為我國碳纖維加工及制成復合材料的生廠商匯總表:

資料來源:中商產業研究院整理

四、下游分析

碳纖維廣泛應用于航空航天、海洋工程、新能源裝備、工程機械、交通設施等領域,是一種應用前景十分廣闊的戰略性新材料。主要應用于體育及風電葉片行業,分別占比為37%及36.5%。隨著中國市場需求的不斷擴大,我國碳纖維也將有很大的發展空間。

數據來源:中商產業研究院整理

1、體育

近年來,在一系列政策的帶動下,我國體育市場主體不斷擴大,體育的消費潛力加快釋放,體育產業規模邁上新臺階。2019年全國體育產業總規模達2.9億元,同比增長10.9%。按照體育產業十三五規劃,到2020年體育產業總規模超過3萬億。《全民健身計劃(2021-2025年)》要求,到2025年,帶動全國體育產業總規模達到5萬億元,體育產業規模正不斷增長。

數據來源:中商產業研究院整理

2、風電設備

2020年,是我國風能行業獲得爆發性增長的一年,我國風電累計裝機容量達281.53GW。2021年前三季度我國風電裝機容量約為300GW,同比增長32.8%。隨著國力的提升,中國風電的規模越來越大,同時隨著中國技術能力的提升,風電裝機容量也在不斷上漲,未來很可能將成為中國主要的能量供應來源之一。

數據來源:國家能源局、中商產業研究院整理

3、建筑補強

通常而言,建筑工程的使用年限較長,部分工程存在因設計載荷標準過低而造成的遺留問題,與此同時,建筑工程大多暴露于外界環境,由于受到環境侵蝕不可避免發生老化。碳纖維對建筑結構進行補強往往采用碳纖維布或碳纖維板材來粘貼在混凝土結構的表面,從而實現對混凝土結構加固和補強。2021年1-9月我國房地產竣工面積累計值為51013萬平方米,同比增長23.4%。

數據來源:國家統計局、中商產業研究院整理