2022年中國新能源汽車輕量化產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 新能源汽車輕量化

中商情報網訊:新能源汽車輕量化是未來汽車行業發展方向之一,特別是對于時下發展迅速的新能源汽車而言,重量的減輕直接意味著續航里程的增加。研究發現,對純電動汽車而言,整車重量降低10kg,續駛里程可以增加2.5km。所以越來越多的整車、零部件廠商都開始重視輕量化。

一、新能源汽車輕量化產業鏈

目前,在政策和市場的雙重驅動下,新能源汽車呈現井噴式發展,人們對整車的輕量化要求越來越高。在新能源汽車輕量化產業鏈中,上游是輕量化的主要原材料,包括高強度鋼、鋁合金、鎂合金、碳纖維復合材料以及改性塑料。這些材料將構成新能源汽車安全件、車身、底盤、發動機、座椅、行李架、變速桿、內飾、外飾以及方向盤等。

資料來源:中商產業研究院整理

二、產業鏈上游

目前汽車輕量化技術主要分為3個方面:結構優化設計、輕量化材料應用和采用先進制造工藝。其中,采用輕量化的替代性材料是業內普遍認同且前景最為可觀的輕量化技術。目前采用的輕量化材料主要有高強度鋼、鋁鎂合金、改性塑料和碳基復材。

1.高強度鋼

高強度鋼是指冷軋340MPa、熱軋490MPa以上的鋼。鋼的強度越高,減重效果越好。相對于傳統的340MPa的材料,600MPa級的鋼種在理論上的減重潛能大約為20%,800MPa的材料減重潛能會提高至30%以上。目前高強鋼主要應用在汽車安全件、底盤及車身等方面。

2.鋁合金

鋁合金是僅次于鋼材的汽車用金屬材料,以加工形式分為壓鑄、擠壓和壓延三種形態,其中壓鑄件在汽車領域的用量占比最高,達到80%左右,擠壓件和壓延件在汽車上的應用占比各約10%左右。

數據來源:中商產業研究院整理

近年來,我國鋁合金產量持續增長。2016年鋁合金產量7450萬噸,2020年增至964萬噸。2021年1-9月鋁合金產量835萬噸,同比增長19.2%。隨著河南暴雨消退,河南鋁合金企業復產,我國鋁合金產量將回歸正常。

數據來源:中商產業研究院整理

3.鎂合金

鎂合金是目前使用的最輕的金屬結構材料。采用鎂合金可在使用鋁合金的基礎上再減輕15%-20%。目前鎂合金制品的62%應用在汽車產業上,汽車產業中鎂合金用量較多的國家和地區主要是北美、歐洲、日本。現階段鎂合金在汽車上的應用主要集中于車身、發動機和內飾三大部分。

4.碳纖維復合材料

碳纖維復合材料在汽車中可應用于車身、底盤、車頂、車門、頭蓋、引擎蓋、尾翼、中控臺、裝飾條、傳動軸、板簧、構架、剎車片、內飾和外飾配件等系統。

2017年,中國碳纖維復合材料的產量為35.21萬噸。未來,隨著中國科研能力的增加和碳纖維復合材料行業的穩步發展,中國碳纖維復合材料的產量將呈現出一個上升的態勢,預計2021年中國碳纖維復合材料產量可達52.68萬噸,2022年產量達57.09萬噸。

數據來源:中商產業研究院整理

5.改性塑料

改性塑料,是指在通用塑料和工程塑料的基礎上,經過填充、共混、增強等方法加工改性,提高了阻燃性、強度、抗沖擊性、韌性等方面的性能的塑料制品。目前改性塑料主要應用在外裝飾件、內裝飾件、功能件與結構件。數據顯示,2019年我國規模以上工業企業改性塑料產量達1955萬噸,中商產業研究院預測2021年我國規模以上工業企業改性塑料將達2193萬噸,2022年產量達2321萬噸。

數據來源:中商產業研究院整理

新能源汽車輕量化產業鏈上游相關企業一覽:

資料來源:中商產業研究院整理

三、產業鏈中游

新能源汽車輕量化產業鏈中游為涉及到需要輕量化的汽車部件。包括汽車內外飾、發動機、底盤、儀表盤、車身、車架、座椅等。

1.汽車外飾件

汽車行業的快速發展以及私家車個性化需求日益增加,中國汽車外飾件市場呈現持續增長趨勢。數據顯示,中國汽車外飾件市場規模從2017年的722億元增長至2020年836億元,年均復合增長率達5%。中商產業研究院預測,2021年中國汽車外飾市場規模將達到873億元,2022年產量達905億元。

數據來源:中商產業研究院整理

2.汽車零部件

隨著中國汽車行業的高速發展、汽車保有量的增加以及汽車零部件市場的擴大,我國汽車零部件行業得到了迅速發展,增長速度整體高于我國整車行業。數據顯示,我國汽車零部件的銷售收入從2017年3.74萬億元增長至2020年的4.57萬億元,年均復合增長率是6.9%,預計2021年我國汽車零部件銷售收入達4.9萬億元,2022年銷售收入達5.16億元。

數據來源:中國汽車協會,中商產業研究院整理

3.新能源汽車電動機

新能源汽車具有環保、節約、簡單三大優勢。在純電動汽車上體現尤為明顯:以電動機代替燃油機,由電機驅動而無需自動變速箱。相對于自動變速箱,電機結構簡單、技術成熟、運行可靠。

2017年到2020年,中國新能源汽車驅動電機裝機數量從87.4萬臺上升至161.1萬臺,增長84.3%。中商產業研究院預計2021年中國新能源汽車驅動電機裝機數量將達185萬臺,2022年新能源汽車驅動電機裝機數量達205.1萬臺。

數據來源:第一電動研究院、中商產業研究院整理

4.汽車座椅

隨著汽車產量和保有量的增加,我國對于汽車座椅的需求總量較大,2018年汽車座椅需求量大約保持在5.65億個左右,其中汽車座椅的替換需求占比較大。而隨著汽車生產的轉型升級,對汽車座椅的舒適、環保、輕量化以及安全智能的要求也越來越高,其中,汽車座椅的輕量化設計和生產是目前最重要的趨勢之一。中商產業研究院預計2021年中國汽車座椅新增需求量將達2.31億個,2022年汽車座椅新增需求量達2.4億個。

數據來源:中商產業研究院整理

新能源汽車輕量化產業鏈中游相關企業一覽:

主要4家從事輕量化汽車相關企業進行介紹。

資料來源:中商產業研究院整理

四、產業鏈下游

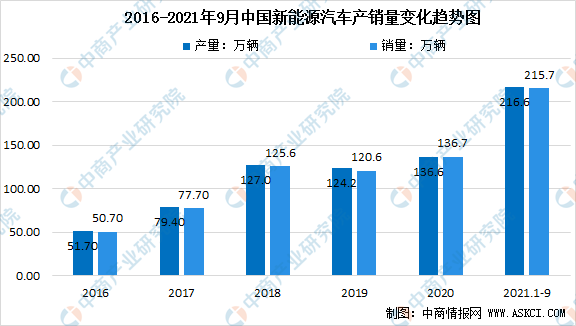

1.新能源汽車市場規模

中國已成為全球最大的新能源汽車市場。近年來,新能源汽車在中國的銷量增長已超過燃油車。2020年中國新能源汽車產量為136.6萬輛,銷量為136.7萬輛。2021年1-9月,新能源汽車產銷分別完成216.6萬輛和215.7萬輛,同比分別增長1.8倍和1.9倍。

數據來源:中商產業研究院整理

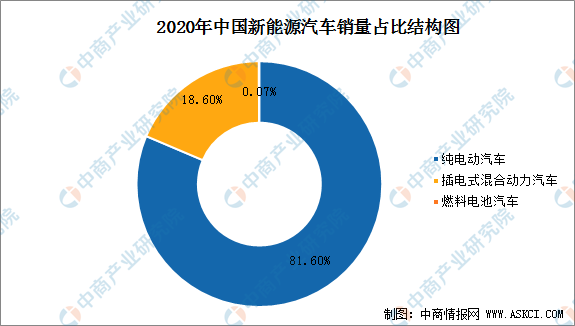

2.新能源汽車銷量占比

從細分能源類型來看,2020年我國純電動汽車銷量達111.6萬輛,占總新能源汽車銷量的81.6%;插電式混合動力汽車銷量達25.1萬輛,占總新能源汽車銷量的18.6%;燃料電池汽車銷量達1000輛,占總新能源汽車銷量不足0.1%。

數據來源:中汽協、中商產業研究院整理

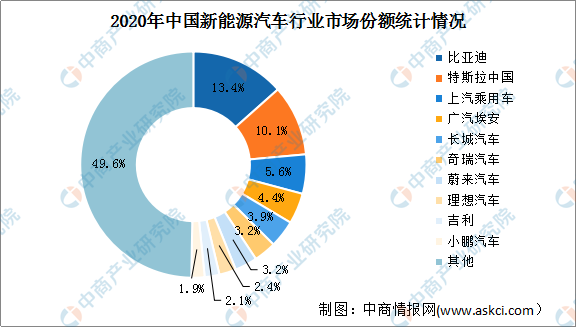

3.新能源汽車市場競爭格局

目前,新能源汽車行業內部已經奠定了基本的競爭格局,頭部效應凸顯。比亞迪從傳統車企發展成為我國新能源汽車的龍頭企業,吉利、長城及廣汽等傳統車企極力追趕,市場份額持續提升,造車新勢力蔚來及理想等致力于打造中高端車型,但面臨特斯拉大降價的競爭壓力。

從中國新能源汽車行業的市場份額來看,我國新能源汽車行業市場集中度還處于較低水平。比亞迪市占率最高,達13.4%。其次特斯拉中國、上汽乘用車、廣汽埃安、長城、奇瑞、蔚來、理想、吉利、小鵬的市場份額分別為10.1%、5.6%、4.4%、3.9%、3.2%、3.2%、2.4%、2.1%、1.9%。

數據來源:乘聯會、中商產業研究院整理

此外,迫于限購政策,一二線城市的新能源汽車市場已經趨于飽和,三線城市以下的下沉市場正給新能源汽車的快速發展帶來新的增量,預期低線城市將成為新能源汽車行業競爭的焦點。