2022年中國第三代半導體行業市場分析

關鍵詞: 半導體

行業概況

1、定義

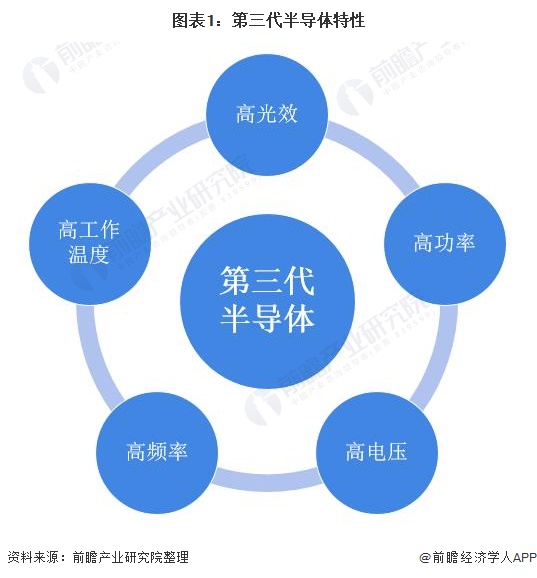

以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化鋁(AIN)為代表的寬禁帶半導體材料,被稱為第三代半導體材料,目前發展較為成熟的是碳化硅(SiC)和氮化鎵(GaN)。

與傳統材料相比,第三代半導體材料更適合制造耐高溫、耐高壓、耐大電流的高頻大功率器件,因此,其為基礎制成的第三代半導體具備更寬的禁帶寬度、更高的擊穿電場、更高的導熱頻,以及更強的抗輻射能力等諸多優勢,在高溫、高頻、強輻射等環境下被廣泛應用。

第三代半導體主要包括碳化硅(SiC)、氮化鋁(AlN)、氮化鎵(GaN)、金剛石、氧化鋅(ZnO),其中,碳化硅(SiC)和氮化鎵(GaN)并稱為第三代半導體材料的“雙雄”,是第三代半導體材料的典型代表。

2、產業鏈剖析:產業鏈涉及多個環節

第三代半導體產業鏈分為上游原材料供應,中游第三代半導體制造和下游第三代半導體器件環節。上游原材料包括襯底和外延片;中游包括第三代版奧體設計、晶圓制造和封裝測試;下游為第三代半導體器件應用,包括微波射頻器件、電力電子器件和光電子器件等。中國第三代半導體行業產業鏈如下:

第三代產業鏈各個環節國內均有企業涉足。從事襯底片的國內廠商主要用露笑科技、三安光電、天科合達、山東天岳、維微科技、科恒晶體、鎵鋁光電等等;從事外延片生產的廠商主要有瀚天天成、東莞天域、晶湛半導體、聚能晶源、英諾賽科等。蘇州能訊、四川益豐電子、中科院蘇州納米所等;從事第三代半導體器件的廠商較多,包括比亞迪半導體、聞泰科技、華潤微、士蘭微、斯達半導、揚杰科技、泰科天潤等。

行業發展歷程:興起的時間較短

中國第三代半導體興起的時間較短,2013年,科技部863計劃首次阿靜第三代半導體產業列為國戰戰略發展產業。

2016年,為第三代半導體發展元年,國務院國家新產業發展小組將第三半導體產業列為發展重點,國內企業擴大第三半導體研發項目投資,行業進入快速發展期。

2018年1月,中車時代電氣建成國內第一條6 英寸碳化硅生產線;2018年,泰科天潤建成了國內第一條碳化硅器件生產線;2019年9月,三安集成已建成了國內第一條6英寸氮化鎵(GaN)、砷化鎵(GaAs)外延芯片產線并投入量產。在2020年7月,華潤微宣布國內首條6英寸商用SiC晶圓生產線正式量產。

2020年9月,第三代半導體寫入“十四五”規劃,行業被推向風口。

行業發展現狀

1、產值規模逆勢增長

隨著5G、新能源汽車等市場發展,第三代半導體的需求規模保持高速增長。同時,中美貿易戰的影響給國產第三代半導體材料帶來了發展良機。2020年在國內大半導體產業增長乏力的大背景下,我國第三代半導體產業實現逆勢增長。

2020年我國第三代半導體產業電子電力和射頻電子總產值超過100億元,較2019年同比增長69.5%。

其中,SiC、GaN電子電力產值規模達44.7億元,同比增長54%;GaN微波射頻產值達到60.8億元,同比增長80.3%。

2、產能大幅增長但仍供應不足

根據CASA數據顯示截至2020年底,我國SiC導電型襯底折算4英寸產能約40萬片/年,SiC-on-SiC外延片折算6英寸產能約為22萬片/年,SiC-onSiC器件/模塊(4/6英寸兼容)產能約26萬片/年。

GaN-on-Si外延片折算6英寸產能約為28萬片/年,GaN-on-Si器件/模塊折算 6 英寸產能約為22萬片/年。

但隨著新能源汽車、5G、PD快充等市場的發展,我國國產化第三代半導體產品無法滿足龐大的市場需求,目前有超過八成產品以來進口。可見第三代半導體產品國產化替代空間較大。

3、電力電子器件市場規模接近50億元

2017-2020年,中國SiC、GaN電力電子器件應用市場快速增長,2020年,SiC、GaN電力電子器件應用市場規模為46.8億元,同比增長90%。

2020年,我國半導體分立器件的市場規模約3002.6億元,SiC、GaN電力電子器件的應用滲透率約為1.56%。

目前,GaN主要應用在射頻及快充領域。SiC重點應用于新能源汽車和充電樁領域。我國作為全球最大的新能源汽車市場,第三代半導體器件在新能源汽車充電樁領域的滲透快于整車市場,占比達38%;消費類電源(PFC)占22%;光伏逆變器占了15%;工業及商業電源、不間斷電源UPS、快充電源、工業電機分別占6%、3%、3%、1%。

2020年,我國GaN微波射頻器件市場規模約為66.1億元,同比增長57.2%。其中國防軍事與航天應用規模34.8億元,成為GaN射頻主要拉動因素。

國防軍事與航天應用是我國GaN微波射頻器件的主要應用領域,2020年市場規模占整個GaN射頻器件市場的53%;其次是無線基礎設施,下游市場占比為36%。

行業競爭格局

1、區域競爭格局:江蘇省第三代半導體代表性企業分布最多

當前,我國第三代半導體初步形成了京津冀魯、長三角、珠三角、閩三角、中西部等五大重點發展區域。

從我國第三代半導體行業產業鏈企業區域分布來看,第三代半導體行業產業鏈企業在全國絕大多數省份均有分布。其中河南省第三代半導體企業數量分布最多,同時山東、江蘇和甘肅等省份企業數量也相對集中。

從代表性企業分布情況來看,江蘇省第三代半導體代表性企業分布最多,如蘇州納維、晶湛半導體、英諾賽科等。同時廣東、山東代表性企業也有較多代表性企業分布。

2、企業競爭格局:主流企業加速擴張布局

經過初期的發展,第三代半導體迅速在新能源汽車、5G基站、PD快充等領域應用,市場規模增長迅速。同時,行業內的競爭也逐漸加劇。為了迎合市場需求,搶占市場地位,國內主流半導體企業均加強在第三代半導體產業的布局,擴充第三代半導體的產能。其中,代表性的主流企業有三安光電、中電科55所、泰科天潤等。

行業發展前景及趨勢預測

1、2025年行業規模有望超過500億元

第三代半導體已經寫入“十四五”規劃。在國家政策的支持和下游需求增長的背景下,預計到2021-2025年,我國SiC、GaN電力電子器件應用市場將以45%的年復合增長率增長至2025年的近300億元;GaN微波射頻器件市場規模將以25.4%的年均復合增長率增長至2025年的205億元。2025年第三代半導體整體市場規模有望超過500億元。

2、國產化進程將加速

未來,在市場競爭趨勢方面,我國第三代半導體行業國產化率將會加深;在細分產品發展趨勢方面,SiC需求將會增長;在技術發展趨勢方面,大尺寸Si基GaN外延等問題將會有所進展。