2021年中國VR/AR行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: VR

中商情報網訊:虛擬現實是綜合計算機圖形技術、傳感器技術、多媒體技術、立體顯示技術等多種技術發展而來,可以使人們融入一個三維空間,產生有立體感的觸覺、視覺、甚至嗅覺。換句話說,它是一種可以創建和體驗虛擬世界的計算機系統。目前所涉及的研發及應用領域包括教育、娛樂、醫學、科研、軍事、影視和制造業等。.

一、VR/AR產業鏈

VR/AR產業鏈主要分為硬件、軟件、內容、應用場景四大塊。硬件方面,零部件主要由四大部分的電子元器件組成:芯片、傳感器、顯示屏幕、光學器件等。軟件則包括了系統軟件和工具軟件。內容制作、分發到不同的場景應用。

資料來源:中商產業研究院整理

二、產業鏈上游

1.芯片

近年來,得益于國家政策支持,我國芯片行業飛速發展,市場規模呈增長趨勢,據中國半導體行業測算,2020年我國集成電路銷售收入達到8848億元,預計2022年將達11839億元。

數據來源:中國半導體行業協會、中商產業研究院整理

芯片新銳50強企業分析

資料來源:中商產業研究院整理

2.傳感器

2019年中國傳感器市場規模2188.8億元,同比增長12.7%。隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,再疊加相關扶持政策的出臺,傳感器行業市場可期。預計2022年中國傳感器市場規模將增至3150億元。

數據來源:中商產業研究院整理

傳感器重點企業分析

資料來源:中商產業研究院整理

3.光學元器件

由光學材料加工而成的各種球面、非球面、平面、異形的透鏡、棱鏡、反射鏡、濾光片、光柵等起反射、成像、分光、濾光、傳輸等作用的光學元件是實現成像和傳像的基礎。光學鏡頭及模組則是成像和傳像的核心。數據顯示,中國光學元器件市場規模從2017年的532億元增長至2020年的1400億元,年均復合增長率達38.06%,預計2022年市場規模將達到2668億元。

數據來源:中商產業研究院整理

光學元器件重點企業分析:

資料來源:中商產業研究院整理

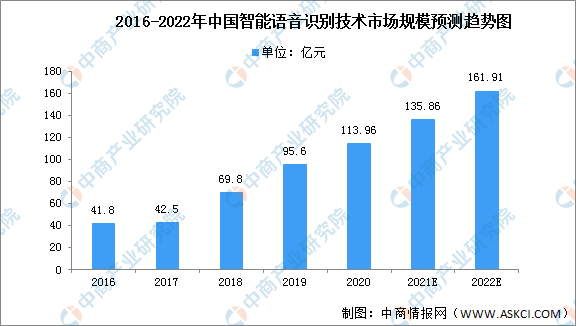

4.語音識別

過去五年,受到智能音箱等設備及消費和互聯網增值服務的影響,中國智能語音識別技術需求不斷增長。2020年中國智能語音市場規模達到113.96億元,同比增長19.2%,中商產業研究院預計2022年中國智能語音市場規模將增長至161.91億元。

數據來源:中商產業研究院整理

語音識別技術重點企業分析:

資料來源:中商產業研究院整理

三、產業鏈中游

1.VR/AR行業市場規模

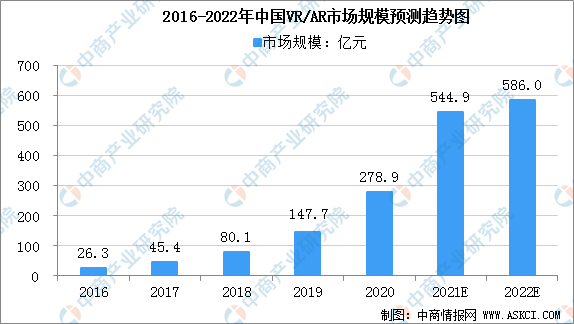

5G商用加速到來,開啟了VR/AR產業發展的新一輪熱潮,推動VR、AR的應用范圍從直播、游戲等消費娛樂領域,加速向工業、醫療、教育等垂直領域滲透,實現規模化發展。2018年中國VR/AR市場規模為80.1億元,中商產業研究院預計2022年中國VR/AR市場規模將達586億元。

數據來源:中商產業研究院整理

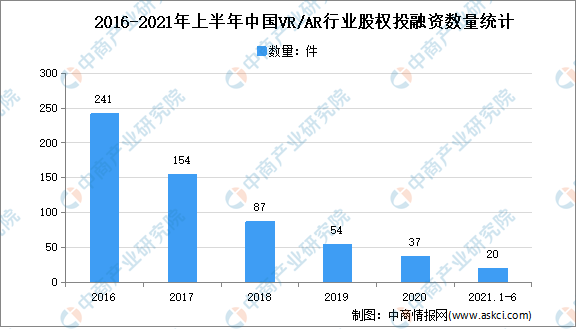

2.VR/AR行業投融資

中國市場的VR/AR技術相關投資將于2020年達到57.6億美元,占比超過全球市場份額的30%,成為支出規模第一的國家。數據顯示,2016年投融資熱度達到最大值,共有241起股權投融資事件,隨后開始下降。從金額方面來看,2018年股權投融資金額數額最大,達46.65億元。截止2021年6月,2021年我國VR/AR行業相關企業股權投融資事件數量達20件,金額達28.33億元。

數據來源:IT桔子、中商產業研究院整理

從區域分布來看,北京、廣東、上海的投融資事件分布最集中;2020年投融資事件數量最多的地區為北京、廣東,各11件,合計占比59.5%;其次為上海,共有8件投融資事件,占比21.6%。

數據來源:IT桔子、中商產業研究院整理

3.VR/AR行業技術申請人競爭格局

VR/AR市場集中度較低。2016-2021年9月,全球虛擬現實專利申請人CR10呈現波動變化趨勢且集中度較低,整體保持在10%左右的市場份額。

數據來源:中商產業研究院整理

2021年9月全球虛擬現實行業專利申請數量TOP10申請人分別是騰訊科技有限公司、LG電子株式會社、歌爾光學科技有限公司、三星電子株式會社、京東方科技集團股份有限公司、國家電網公司、微軟技術許可有限責任公司、臉譜科技有限責任公司、谷歌有限責任公司。

其中,騰訊科技有限公司虛擬現實專利申請數量最多,為709項。LG電子株式會社排名第二,其虛擬現實專利申請數量為526項。

數據來源:中商產業研究院整理

四、產業鏈下游

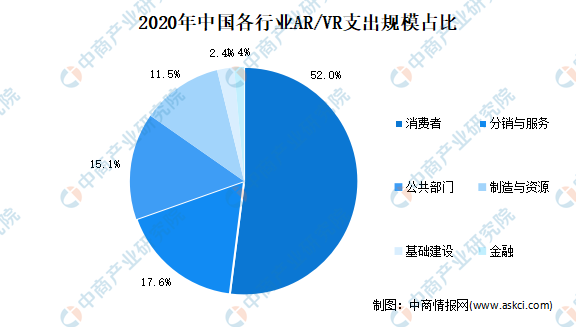

針對VR/AR應用市場,大致可分為消費者、分銷與服務、金融、基礎設施、制造與資源及公共部門等六大行業部門。數據顯示,消費者部門在2020年仍將占據約為52%的市場份額,預計支出規模在2020-2024年內均大于其他行業。從增速角度來看,金融行業展現出了較大的市場發展潛力,2020-2024年年均復合增長率將達到74.5%。

數據來源:IDC、中商產業研究院整理