2022年中國半導體材料行業市場前景及投資研究預測報告(簡版)

關鍵詞: 半導體材料

中商情報網訊:半導體材料是半導體產業鏈上游中的重要組成部分,在集成電路、分立器件等半導體產品生產制造中起到關鍵性的作用。伴隨著國內半導體核心材料技術的突破,我國半導體材料市場需求將得到更大釋放。

一、半導體材料定義

半導體材料是一類導電能力介于導體與絕緣體之間,可用來制作半導體器件和集成電路的電子材料。半導體材料具有熱敏性、光敏性和摻雜性等特點,一般情況下其導電率隨著溫度的升高而升高。作為集成電路能量轉換功能的媒介,半導體材料被廣泛應用于汽車、照明、家用電器、消費電子和信息通訊等各個領域。

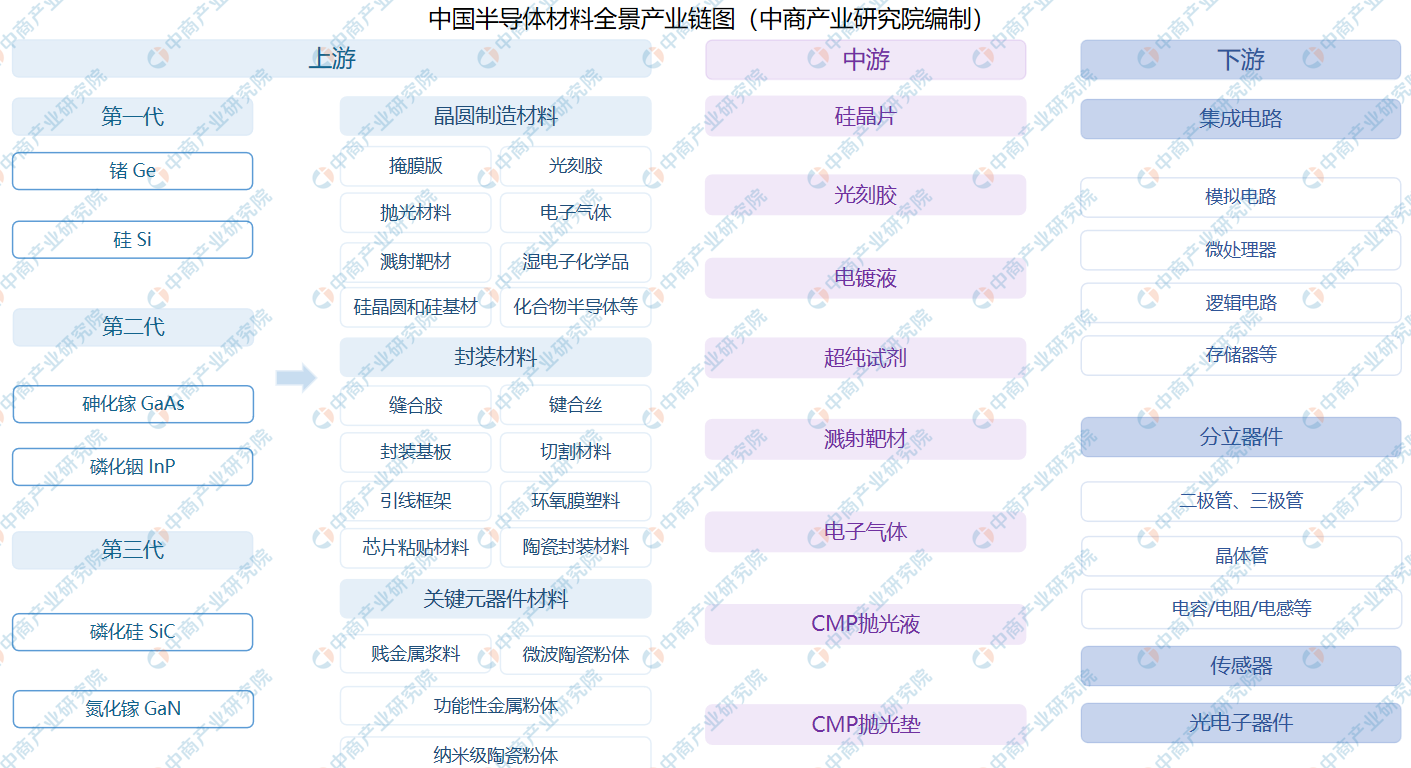

目前,半導體材料主要包括晶圓制造材料和半導體封裝材料。其中,晶圓制造材料是指在未經封裝的晶圓制造環節中所應用到的各類材料,主要包括硅片、光刻膠、光刻膠配套試劑、電子氣體、純凈高純試劑、CMP拋光液和濺射靶材等;封裝材料則指在晶圓封裝過程中所應用到的各類材料,包括引線框架、芯片粘貼結膜、鍵合金絲、縫合膠、環氧膜塑料、封裝基板、陶瓷封裝材料和環氧膜塑料等。

資料來源:中商產業研究院整理

二、半導體材料行業相關政策

近年來,為推動半導體產業發展,帶動傳統產業改造和產品升級換代,進一步促進國民經濟持續健康發展,我國推出了一系列支持半導體產業發展的政策,如《關于加快培育發展制造業優質企業的指導意見》《基礎電子元器件產業發展行動計劃(2021-2023年)》《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》發改高技〔2020〕1409號等產業政策為半導體行業發展提供了良好的政策支持,半導體材料作為半導體產業鏈上游,自然也受到政策支持。由此可見,半導體材料行業前景光明。具體政策如下:

資料來源:中商產業研究院整理

三、半導體材料行業發展現狀

1、半導體材料市場規模

在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程,促進中國半導體材料行業的發展。

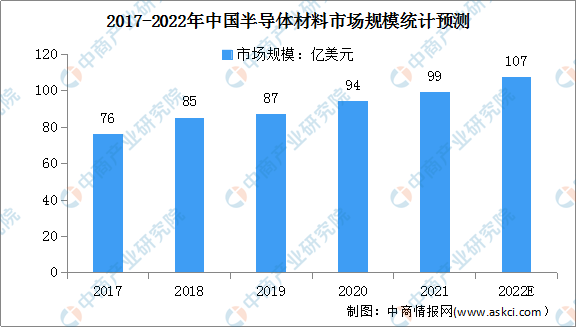

數據顯示,2017-2019年,中國半導體材料市場規模逐年增長,從2017年的76億美元增長至2020年的94億美元。據統計,2017-2020年,全球62座新投產的晶圓廠中有26座來自中國大陸,占比超過40%,成為增速最快的地區。隨著我國半導體材料行業的快速發展,預計2022年中國半導體材料市場規模將達107億美元。

數據來源:SEMI、中商產業研究院整理

2、半導體材料市場構成

在半導體材料市場構成方面,大硅片占比最大,占比為32.9%。其次為氣體,占比為14.1%,光掩膜排名第三,占比為12.6%。此外,拋光液和拋光墊、光刻膠配套試劑、光刻膠、濕化學品、濺射靶材的占比分別為7.2%、6.9%、6.1%、4%和3%。

數據來源:中商產業研究院整理

3、半導體硅片市場規模

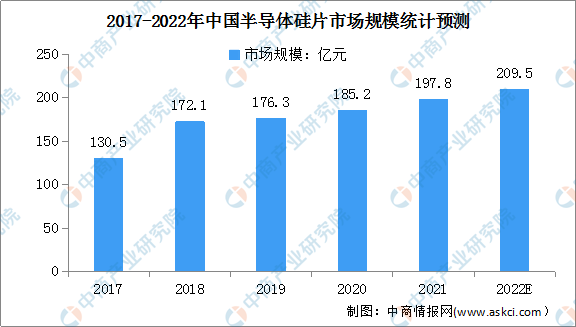

硅片是價值量占比最高的半導體材料。近年來,我國半導體硅片市場規模呈穩定上升趨勢。據統計,2020年中國半導體硅片市場需求為185.2億元。隨著半導體材料的不斷發展,預計2022年我國半導體硅片市場規模將超200億元。

數據來源:IC Mtia、中商產業研究院整理

4、半導體材料相關專利申請數量

隨著半導體材料企業、研究單位以及高校對各類半導體材料技術的持續研發,半導體材料相關專利申請數量整體呈現先增長后下降的趨勢。數據顯示,我國半導體材料相關專利由2017年的2171項增至2019年的2681項,2020年略有下降,達2542項,表明我國半導體材料技術迭代速度有所放緩。最新數據顯示,2021年我國半導體材料相關專利1399項。

數據來源:佰騰網、中商產業研究院整理

從半導體材料專利申請人來看,2021年申請人專利量前十申請人專利量共計3552項。其中,臺灣積體電路制造股份有限公司以535項半導體材料專利申請數量,排名第一。其次,海洋王照明科技股份有限公司的半導體材料專利申請數量達388項。

數據來源:佰騰網、中商產業研究院整理

5、半導體材料相關企業注冊量

企查查數據顯示,近年來,半導體產業的景氣度高漲,隨之帶來的是中國半導體材料相關企業注冊量激增。2017年我國新增半導體材料相關企業4960家,到2020年新增半導體材料相關企業1.2萬家,與去年同期相比,同比增長123.8%。最新數據顯示,截至2021年年底,我國新增半導體材料相關企業2.6萬家。

數據來源:企查查、中商產業研究院整理

四、半導體材料行業重點企業

1、中環股份

中環股份成立于1988年,是一家集科研、生產、經營、創投于一體的深交所上市公司。致力于半導體節能產業和新能源兩大產業,旗下產品廣泛應用于智能電網傳輸、新能源汽車、高鐵、風能發電逆變器、集成電路、消費類電子、航天航空、光伏發電等多個領域。

2020年中環股份所處光伏新能源行業及半導體行業市場景氣度顯著提升,光伏新增裝機需求持續增加,半導體產業加速向中國區轉移,公司市場占有率提升。數據顯示,2020年中環股份實現營業收入190.6億元,同比增長12.8%,其中半導體材料業務實現營收13.51億元。2021年上半年,中環股份半導體材料業務實現營收8.55億元。

數據來源:中商產業研究院數據庫

2、晶瑞股份

晶瑞股份于2001年成立,是一家集研發、生產和銷售于一體的科技型新材料公司,為國內外新興科技領域提供關鍵材料和技術服務。主要產品包括超凈高純試劑、光刻膠、功能性材料、鋰電池材料等,廣泛應用于半導體、面板顯示、LED等泛半導體領域及鋰電池、太陽能光伏等新能源行業,主要應用到下游電子產品生產過程的清洗、光刻、顯影、蝕刻、去膜、漿料制備等工藝環節。公司的光刻膠產品序列齊全,產業化規模、盈利能力均處于行業領先水平,其中i線光刻膠已向國內的知名大尺寸半導體廠商供貨。

受益于我國半導體材料行業國產替代進程提速,下游芯片廠商需求增長,晶瑞股份主導產品半導體級光刻膠及配套材料、超凈高純試劑等市場份額穩步增長。2020年公司光刻膠及配套材料實現銷售1.79億元,同比增長16.98%。2021年上半年,晶瑞股份光刻膠及配套材料業務實現營收1.43億元。

數據來源:中商產業研究院數據庫

3、上海新陽

上海新陽成立于2004年,公司經營范圍包括制造加工與電子科技、信息科技、半導體材料等。多年來,專注于半導體行業所需功能性化學材料產品及應用技術的研發創新、生產制造和銷售服務,致力于為用戶提供化學材料、配套設備、應用工藝和現場服務一體化的整體解決方案,目前已躋身為世界半導體材料供應商與應用技術服務商。

近幾年,上海新陽的營業收入保持增長趨勢,其總營收由2017年的4.72億元增長至2020年的6.94億元,2020年較上年同比增長8.25%。2021年前三季度,上海新陽實現總營收7.12億元,同比增長46.31%。

數據來源:中商產業研究院數據庫

4、華特氣體

華特氣體是一家致力于特種氣體國產化,打破極大規模集成電路、新型顯示面板等高端領域氣體材料制約的民族氣體廠商,主營業務以特種氣體的研發生產及銷售為核心,輔以普通工業氣體和相關氣體設備與工程業務,提供氣體一站式綜合應用解決方案。多年來專注于特種氣體的研發,尤其是以半導體材料為核心的產品研發,實現了對國內8寸以上集成電路制造廠商超過80%的客戶覆蓋率。

2020年華特氣體通過新增導入原半導體客戶產品10多種和新增認證電子半導體客戶兩方面來提升市場份額,公司總營收實現10億元,同比增長18.44%。2021年前三季度,華特氣體實現營收9.95億元,同比增長45.57%。

數據來源:中商產業研究院數據庫

5、江豐電子

江豐電子創建于2005年,專業從事超大規模集成電路制造用超高純金屬材料及濺射靶材的研發生產,是國家科技部、發改委及工信部重點扶植的高新技術企業。公司研發生產的超高純金屬濺射靶材結束了產品依賴進口的歷史,滿足了國內企業不斷擴大的市場需求。目前江豐電子的銷售網絡覆蓋歐洲、北美及亞洲各地,產品應用到多家國內外知名半導體、平板顯示及太陽能電池制造企業。

2020年下半年隨著經濟復蘇的步伐逐漸加快,半導體行業景氣度及市場需求提升。江豐電子擴大生產規模,2020年實現營業收入11.67億元,較上年同期增加41.41%,歸屬于上市公司股東的凈利潤1.47億元,同比增長129.28%。2021年1-9月,江豐電子累計營收11.23億元,同比增長32.93%。

數據來源:中商產業研究院數據庫

五、半導體材料行業發展前景

1、政策利好半導體材料行業發展

為鼓勵半導體材料產業發展,突破產業瓶頸,我國出臺等多項政策支持半導體行業發展,為半導體材料產業的發展提供良好的發展環境。為應對國外技術出口管制風險,多家中國半導體企業也增加了材料國產化率要求,加快了國產半導體材料研發進度。

2、半導體市場增長帶動半導體材料行業發展

隨著5G、智慧物聯網時代的到來,中國大陸的半導體產業得以在眾多領域實現快速與全面布局,正逐步驅使全球半導體產業從韓國、中國臺灣向中國大陸轉移。目前,我國已經成為最大的半導體市場,并且繼續保持最快的增速,預計半導體市場增長將持續帶動半導體材料行業快速發展。

3、國產替代加速促進半導體材料行業發展

半導體核心材料技術壁壘極高,國內絕大部分產品自給率較低,市場被美國、日本、歐洲、韓國和中國臺灣地區的海外廠商所壟斷。目前,國內半導體材料企業僅在部分領域實現自產自銷,并在靶材、電子特氣、CMP拋光材料等細分產品已經取得較大突破,各主要細分領域國產替代空間廣闊,預計將促進我國半導體材料行業發展。