2022年中國燃料電池系統市場規模及潛在發展機會預測分析(圖)

關鍵詞: 汽車

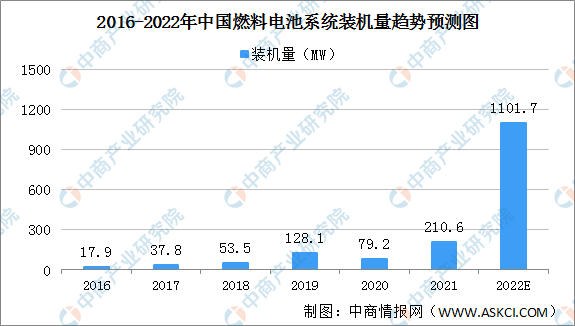

中商情報網訊:2016年至2019年,中國燃料電池系統裝機量從17.9MW提高至128.1MW,復合年增長率為92.8%。2020年,燃料電池系統裝機量因疫情導致下游燃料電池汽車推廣政策延遲落地而下降,中國燃料電池系統裝機量僅79.2MW。2021年下半年各地燃料電池汽車推廣政策具體安排出臺并落實,燃料電池系統行業回歸高速發展軌道,燃料電池系統裝機量210.6MW。

未來隨著下游燃料電池汽車應用大規模爆發引起燃料電池行業需求提高,以及技術水平進步帶來平均裝機功率的提高,預計未來中國燃料電池系統裝機量將迎來快速增長,預計2022年達到1101.7MW。

數據來源:高工產研氫電研究所、中商產業研究院整理

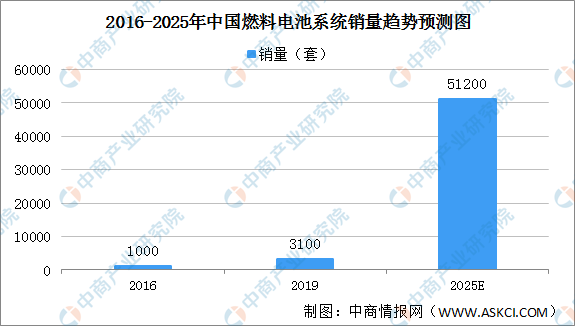

2016年至2019年,在燃料電池汽車產銷量增長的驅動下,中國燃料電池系統銷量由1000套增長至3100套,復合年增長率為46.0%,并預計將于2025年達到年銷量51200套,2020年至2025年復合年增長率為94.8%。

數據來源:中商產業研究院整理

中國燃料電池系統市場發展潛在機會

1、中國傳統能源結構轉型,帶動氫能需求提高

目前中國一次能源消耗量位居世界首位,并有跡象顯示更依賴原油、天然氣等一次能源的進口。為降低能源依賴,提升能源安全,中國強烈需要進一步發展及利用氫能等二次能源。此外,中國面臨能源分布與需求之間不匹配的難題,制約了能源綜合利用效率的提升,因此,以氫能為代表的高密度能源載體將迎來廣闊發展空間。

2、具備豐富的可再生能源和先進技術優勢,氫能基礎設施建設進一步完善

中國推進能源轉型能夠充分利用豐富可再生能源稟賦優勢,且技術水平和裝機規模領先,同時在國家政策的引導與扶持下,包括制備、儲運、加注等環節在內的氫能基礎設施也將逐步完善,將令市場所有參與者獲益。

3、受益于利好的政策,帶動燃料電池汽車行業市場規模不斷擴大

2021年8月,中國政府推出首批示范城市群,此後并制定明確的燃料電池汽車行業發展目標及戰略計劃,同時也匹配一系列詳細的獎勵機制以刺激行業發展。另外,燃料電池汽車的需求逐漸從政府驅動向市場驅動拓寬。同時,燃料電池汽車的重心也從客車向貨車和專用車轉換,未來最終將拓展至乘用車領域。

4、燃料電池電堆成本下降,燃料電池汽車需求提升

隨著中國燃料電池系統市場研發水平大幅提升,部分國內企業已經能夠完全自主研發燃料電池系統,推動燃料電池系統和電堆的成本快速下降。此外,燃料電池系統和電堆的成本下降,將令燃料電池汽車與配置相若的燃油車的價差收窄,燃料電池汽車將成為更多客戶的經濟之選,因而帶動燃料電池汽車的需求顯著增加。

5、新能源行業的資本投資日增

政策扶持疊加新能源需求持續擴張,中國新能源汽車行業融資總額在2020年達到人民幣1,292億元,同比增加159.4%;氫能行業則融資超過人民幣100億元。未來融資總額將隨著燃料電池汽車市場成熟而進一步提高。隨著資金供應增加,氫能、燃料電池汽車行業以及燃料電池系統市場可投入更多資金用于研發,以實現規模經濟效應。