2022年中國大數據產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 大數據

中商情報網訊:大數據是幫助企業利用海量數據資產,實時、精確地洞察未知邏輯領域的動態變化,并快速重塑業務流程、組織和行業的新興數據管理技術。

一、大數據產業鏈

大數據中心產業鏈包括:上游基礎設施及硬件設備商、中游為數據處理服務及解決方案提供商、下游為數據應用領域。

資料來源:中商產業研究院整理

二、產業鏈上游

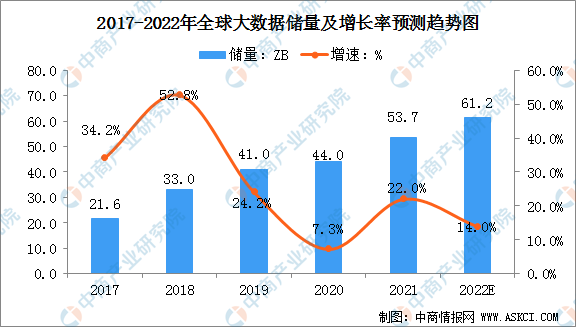

1.全球大數據

隨著物聯網、電子商務、社會化網絡的快速發展,全球大數據儲量迅猛增長,成為大數據產業發展的基礎。2017年全球大數據儲量為21.6ZB,2018年全球大數據儲量達到33ZB,增速達52.8%。隨著信息科技的不斷進步,中商產業研究院預計2022年全球大數據儲量將達61.2ZB。

數據來源:國際數據公司、中商產業研究院整理

2.全球大數據區域分布

最新數據顯示,中國的數據產生量約占全球數據產生量的23%,美國的數據產生量占比約為21%,EMEA(歐洲、中東、非洲)的數據產生量占比約為30%,APJxC(日本和亞太)數據產生量占比約為18%,全球其他地區數據產生量占比約為8%。

數據來源:IDC、中商產業研究院整理

3.中國大數據

近年來,我國互聯網產業高速發展,帶來數據量的迅猛增加。2019年,我國數據產量總規模為3.9ZB,同比增加29.3%,占全球數據總產量的9.3%。人均數據產量方面,2019年我國人均數據產量為3TB,同比增加25%。中商產業研究院預計2022年中國數據產量將達6.6ZB,人均數據產量將達4.8TB。

數據來源:中商產業研究院整理

三、產業鏈中游

1.大數據產業

2020年,我國大數據產業迎來新的發展機遇期,產業規模日趨成熟。在互聯網快速普及、物聯網加速滲透的背景下,PC、手機、傳感設備等全面興起,推動全球數據呈現倍數增長、海量集聚的特點,為大數據產業發展奠定了龐大的數據基礎。數據顯示,2016-2020年我國大數據產業規模逐漸增長,2020年大數據產業規模超1.1萬億元。中商產業研究院預測,2022年中國大數據產業規模將達14224億元。

數據來源:信通院、中商產業研究院整理

2.大數據細分市場情況

2020年,大數據硬件在中國整體大數據相關收益中將繼續占主導地位,占比高達41.0%;大數據軟件和IT服務收入比例分別為25%和28%。而到2024年,隨著技術的成熟與融合、以及數據應用和更多場景的落地,軟件收入占比將逐漸增加,服務相關收益占比將保持平穩,而硬件收入在整體的占比則將逐漸減少。硬件、服務、軟件三者的比例將逐漸趨近于各占三分之一的比例。

數據來源:IDC、中商產業研究院整理

3.大數據企業分布

目前,我國大數據企業主要分布在北京、廣東、上海、浙江等經濟發達省份。受政策環境,人才創新,資金資源等因素影響,北京大數據產業實力雄厚,大數據企業數量約占全國總數的35%。

2020年,隨著數字經濟發展熱潮興起、數字中國建設走向深入,我國大數據產業迎來新的發展機遇期,各區域更重視大數據發展與地區經濟結構轉型升級的緊密結合,同時各級政府也都更積極地探索數據驅動的政府服務模式創新。

數據來源:信通院、中商產業研究院整理

4.大數據產業布局

從大數據產業地圖來看,當前大數據產業的地域布局中,東部沿海地區經濟相對較發達,大數據產業的上市企業多分布在北京以及東部沿海地區,其中主要以北上廣地區分布居多。據產業地圖顯示,北京市大數據產業上市企業數量最多,達到了37家。其次,廣東省為21家;上海則為10家,其余省份的大數據上市企業均在10家以下。

圖片來源:中商產業研究院

5.大數據企業規模

目前,我國大數據企業規模為10-100人的小型企業占主導地位。數據顯示,我國大數據領域的企業超3000余家,而超70%的大數據企業為10人至100人規模的小型企業,在產業蓬勃向上的發展階段離不開中小企業發揮其在創新創業中的重要作用。政策上伴隨“新基建”成為拉動國內經濟發展的新一輪驅動力,大數據中小企業面臨的外部市場環境和依托的基礎設施也發生重大變化從而影響企業規模分布。

數據來源:IDC、中商產業研究院整理

6.大數據企業競爭格局

2021年上半年的大數據平臺軟件市場中,包括公有云以及私有化部署在內,華為云以18.5%的市場份額位居市場第一,其次是阿里云、亞馬遜云科技、騰訊云、浪潮集團、新華三、星環科技等。

數據來源:IDC、中商產業研究院整理

四、產業鏈下游

從應用領域來看,目前大數據最廣泛應用于政府領域。未來,隨著大數據技術應用的覆蓋范圍變得更大,其他行業運用大數據的占比將不斷增加。

在大數據時代背景下,政府數字化轉型正在加速進行中,大數據技術的應用逐步加深,超越金融行業,成為大數據產業應用最大的領域。金融領域位居第二,依然是大數據技術應用廣泛的行業之一。

數據來源:IDC、中商產業研究院整理