收藏!2022年度中國五大新能源全產業鏈全景圖剖析(附產業鏈全景圖)

關鍵詞: 新能源

中商情報網訊:新能源又稱非常規能源。是指傳統能源之外的各種能源形式。指剛開始開發利用或正在積極研究、有待推廣的能源,如太陽能、地熱能、風能、海洋能、生物質能和核聚變能等。隨著常規能源的有限性以及環境問題的日益突出,以環保和可再生為特質的新能源越來越得到各國的重視。

一、風電

1.產業鏈

風電產業鏈中,上游主要包括葉片、塔筒、齒輪箱、主軸軸承、機艙罩、發電機、主控系統等;其中葉片是捕捉風能的基礎部件,也是產業鏈中供應最緊張的環節;中游分為海上風電場和陸上風電場;下游為風電的運維及用電。

資料來源:中商產業研究院

2.裝機容量

2021年全國累計并網風電裝機3.28億千瓦,同比增長17.3%。海上風電累計并網裝機達到2639萬千瓦,同比增長193.6%。目前,中國風電并網裝機容量已連續12年穩居全球第一。

數據來源:國家能源局、中商產業研究院整理

3.發電量

近年來,中國風電發電量持續增長,2019年突破4000億千瓦時,2021年,全國風電發電量6526億千瓦時,同比增長40.5%;利用小時數2246小時,利用小時數較高的省區中,福建2836小時、蒙西2626小時、云南2618小時。

數據來源:國家能源局、中商產業研究院整理

4.區域分布

風電主要以華北地區、西北地區、華東地區為主,華北地區風電裝機8819萬千瓦,占比26.9%。西北地區緊隨其后,風電裝機7505萬千瓦,占比22.8%。華東地區風電裝機6440萬千瓦,占比19.6%。華中地區、東北地區、西南地區、華南地區風電裝機較少,分別占比10.3%、7.9%、6.6%、6.0%。

數據來源:中國光伏行業協會、中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

二、核電

1.產業鏈

核電是中國能源供應體系的重要分支,也是新能源的重要組成部分。核電產業的上游包括核燃料、鑄鍛件、核電設備和輔助設備系統;中游是不同類型的核電站,包括氣冷堆型核電站、輕水堆型核電站、重水堆型核電站等;下游主要涉及核電運維、工業供電、商業用電和居民用電。

資料來源:中商產業研究院

2.裝機容量

我國是世界上少數擁有比較完整核工業體系的國家之一,一直有序、積極的推進核電的應用。從核電裝機容量來看,近年來保持向好的趨勢。數據顯示,近年來中國核電裝機容量整體保持穩定增長,2021年我國核電裝機容量達5326萬千瓦,同比增長6.75%。

數據來源:國家能源局、中商產業研究院整理

3.發電量情況

近年來,中國核能發電量持續上漲。2021年中國核能發電量為4075.2億千瓦時,同比增長11.3%;2016-2021年中國核能發電量產量穩步上升。

數據來源:國家能源局、中商產業研究院整理

4.核電電源工程投資額

近年來,中國核電電源工程投資額波動較大,2019年起整體呈現增長趨勢,2021年中國核電電源工程投資額538億元,同比增長42.33%。

數據來源:國家能源局、中商產業研究院整理

5.重點企業分析

資料來源:中商產業研究院整理

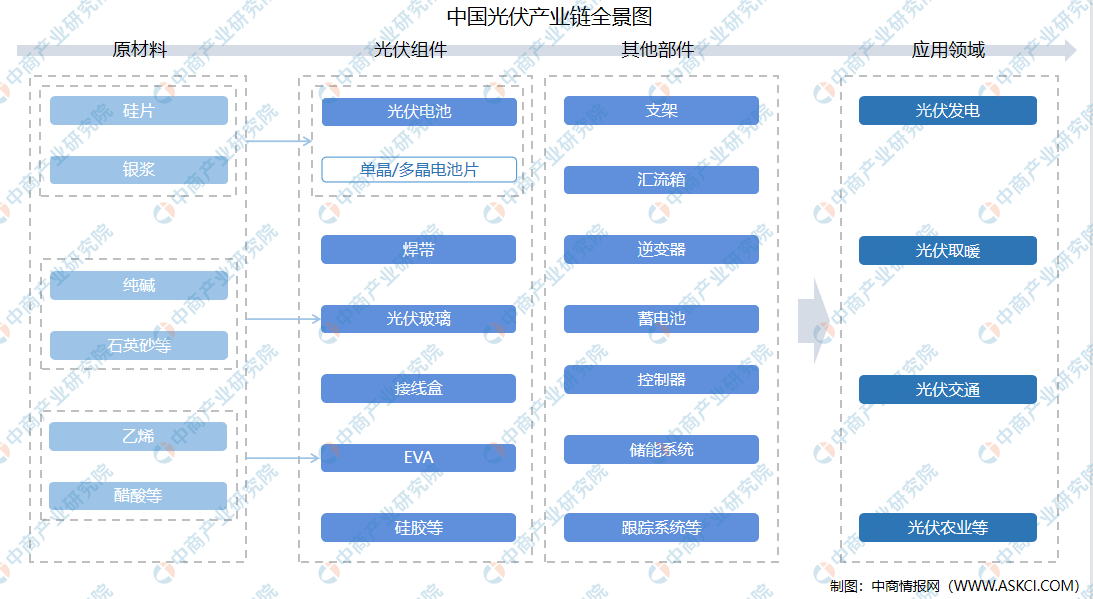

三、光伏產業

1.產業鏈

光伏產業鏈中,上游為原材料,主要包括硅片、銀漿、純堿、石英砂等;中游分為兩大部分,光伏電池板及光伏組件;下游為光伏的應用領域,光伏主要用來發電,還可以代替燃料用來取暖等。

資料來源:中商產業研究院

2.光伏裝機容量

由于光伏發電成本的持續大幅下降、以及地面電站、分布式光伏、BIPV等應用場景的不斷拓寬,未來全球光伏發電的裝機容量有望持續快速增加。根據中國光伏行業協會的預測,保守情況下2025年我國新增光伏裝機容量將達到90GW,樂觀情況下2025年我國新增光伏裝機容量將達到110GW。

數據來源:CPIA、中商產業研究院整理

3.光伏發電量

國家大力推廣光伏發電,光伏發電裝機容量增長,發電規模擴大。2021年光伏發電量1836.64億千瓦時,同比增長14.1%。

光伏發電成本降幅遠高于風電成本,即將進入平價時代,并成為全球許多國家和地區最經濟的發電方式。此外,光伏發電可助力碳減排。光伏發電具有壓倒性優勢,在碳中和背景下,光伏發電量將大幅提高。預計2025年中國光伏發電量將達3642.65億千瓦時。

數據來源:國家統計局、中商產業研究院整理

4.重點企業分析

光伏行業因為碳中和的背景下,未來行業景氣度會持續走高,預計光伏行業發展將進入從“補貼驅動”轉為“創新驅動”的新階段。光伏產業鏈各環節將以創新為核心驅動力,重點打通一批關鍵技術問題,并推動從設備、材料、產品到系統的全產業鏈創新。同時,通過推廣應用大尺寸硅片、高效光伏電池、高體積功率密度組件及智能跟蹤支架等高質量產品,進一步降低光伏發電技術成本。

據2021光伏行業創新力企業50強榜單顯示,滄州東發新能源科技有限公司、山東聚輝新能源科技有限公司、滄州市天佑電力工程安裝有限公司、山東朗富信電力工程有限公司、滄州天澳新能源科技有限公司、山東龍浩新能源科技有限責任公司、德州明旭新能源有限公司、山東綠城光能科技有限公司、東營市金屋頂新能源有限公司、山東省工業設備安裝集團有限公司依次入選榜單前十。

資料來源:光伏產業網、中商產業研究院整理

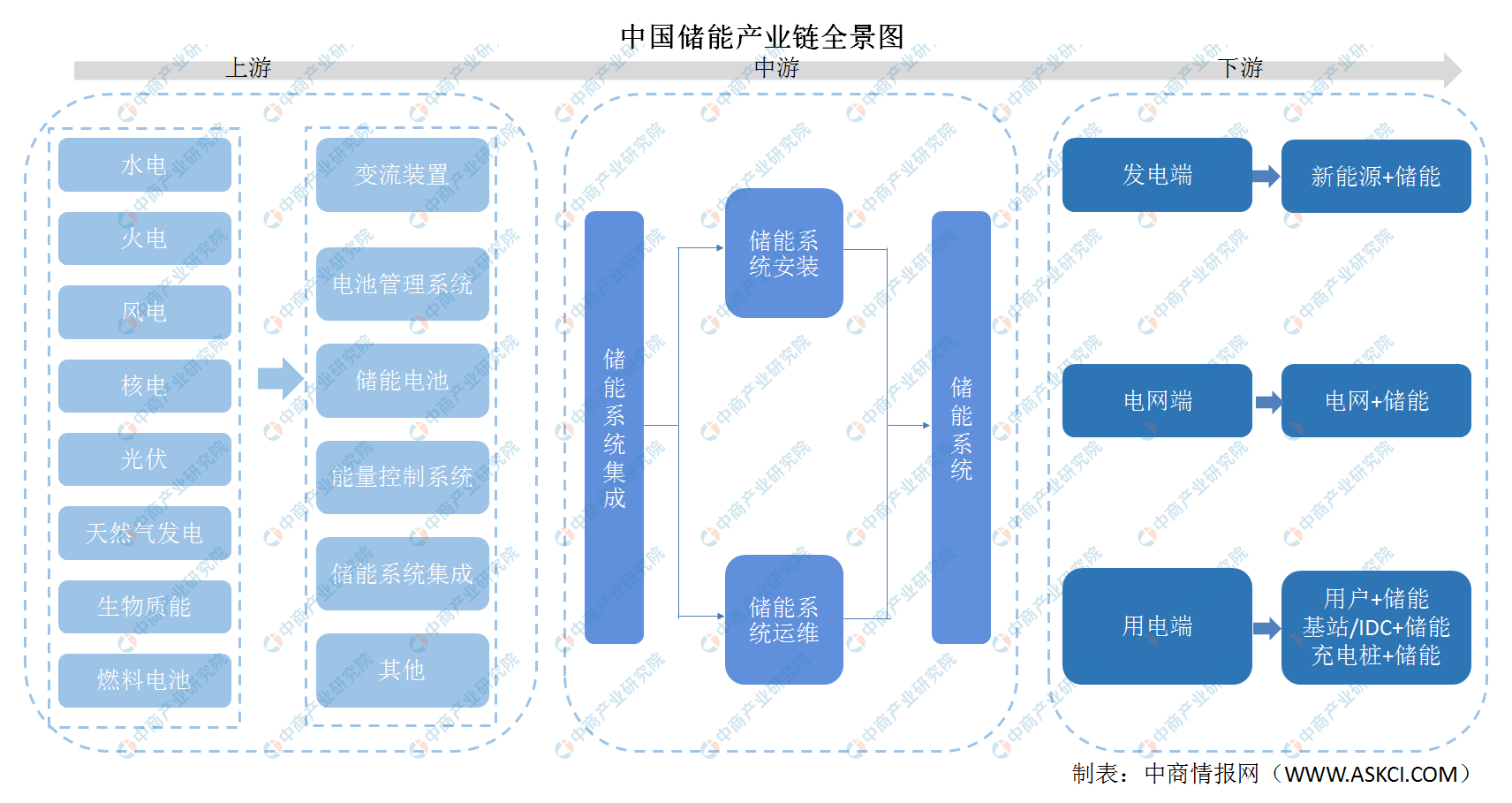

四、儲能

1.產業鏈

儲能上游包括變流裝置、電池管理系統、儲能電池、能量控制系統、儲能系統集成等,中游為儲能系統集成,儲能下游應用包括發電端、電網端、用戶端。

資料來源:中商產業研究院

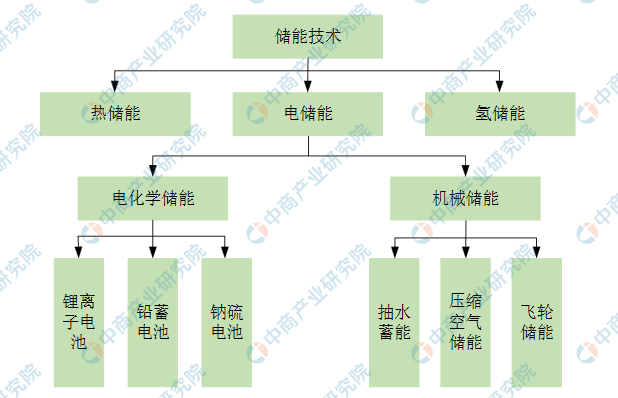

2.儲能技術

根據能量存儲形式的不同,廣義儲能包括電儲能、熱儲能和氫儲能三類。電儲能是最主要的儲能方式,按照存儲原理的不同又分為電化學儲能和機械儲能兩種技術類型。其中,電化學儲能是指各種二次電池儲能,主要包括鋰離子電池、鉛蓄電池和鈉硫電池等;機械儲能主要包括抽水蓄能、壓縮空氣儲能和飛輪儲能等。

圖片來源:中商產業研究院整理

3.市場結構

從儲能項目技術占比來看,鋰離子電池儲能在國內市場已經成為主流技術,技術占比過半達66%,鈉硫電池、鉛蓄電池以及液流電池的應用規模則相對較小。

數據來源:GGII、中商產業研究院整理

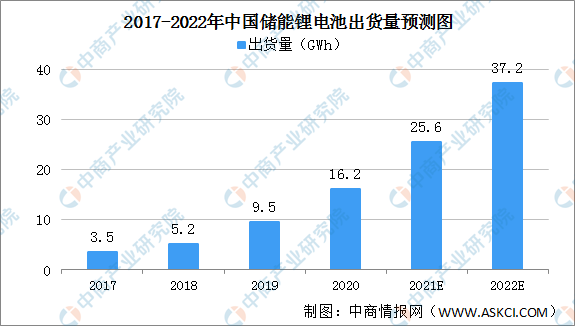

(1)鋰電池

數據顯示,我國儲能鋰電池出貨量由2017年3.5Gwh增至2020年16.2GWh,年均復合增長率為66.0%。中商產業研究院預測,2022年我國儲能鋰電池出貨量可達37.2GWh。

數據來源:GGII、中商產業研究院整理

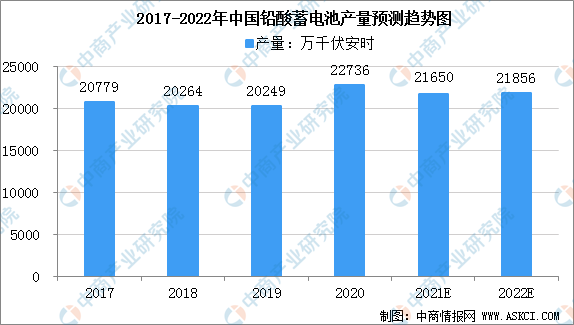

(2)鉛蓄電池

在起動和大型儲能等應用領域,鉛酸蓄電池由于其技術成熟、安全性高、循環再生利用率高價格低廉等優勢占據主導地位。數據顯示,2018年我國鉛酸蓄電池產量超2億千伏安時。近年來,鉛酸蓄電池市場穩中有漲,預計2021年產量將近2.1億千伏安時。

數據來源:工信部、中商產業研究院整理

(3)超級電容器

超級電容器在全球儲能裝置的市場份額不足1%,在中國儲能裝置的市場份額約為0.5%,市場滲透率較低,隨著技術的不斷發展,我國超級電容器市場發展潛力巨大。2017-2020年我國超級電容器從101億元增長至154.9億元,復合年均增長率為15.3%,中商產業研究院預測在2021年我國超級電容器的市場規模可達到176億元。

數據來源:中商產業研究院整理

(4)氫燃料電池

2020年由于疫情和政策影響,中國氫燃料電池產業市場規模為30億元,同比下降40%,市場還需時間從疫情中恢復。隨著加氫站網絡初步形成,氫燃料電池產業趨于完善,氫燃料電池系統成本下降,下游應用增多,預計到2023年中國氫燃料電池產業市場規模將達到230億元,2019年到2023年年復合增長率為46%。

數據來源:GGII、中商產業研究院整理

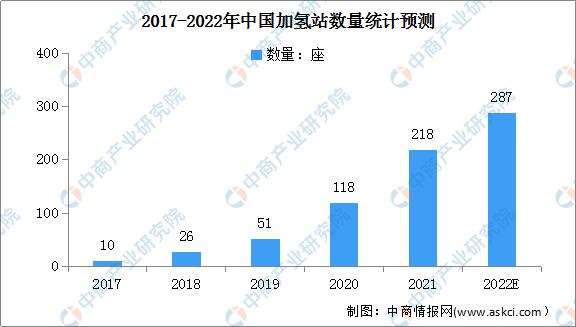

(5)加氫站

加氫站作為給燃料電池汽車提供氫氣的基礎設施,隨著燃料電池汽車保有量的不斷增加以及中石化、中石油等能源央企的入局持續加速,國內加氫站數量明顯增加。截至2021年底,我國加氫站共建成218座,較上年增長了100座。預計在加氫站需求旺盛的市場現狀下,2022年我國加氫站將建成287座。

數據來源:統計局、中商產業研究院整理

4. 重點企業分析

資料來源:中商產業研究院整理

五、充電樁

1.產業鏈

充電樁產業鏈中,充電樁可以分為直流充電樁、交流充電樁、無線充電樁等,涉及到的主體、零部件包括充電模塊、電機、芯片、接觸器、斷路器、外殼、插頭插座、線纜材料等。充電樁市場下游應用即為各類電動車。

資料來源:中商產業研究院

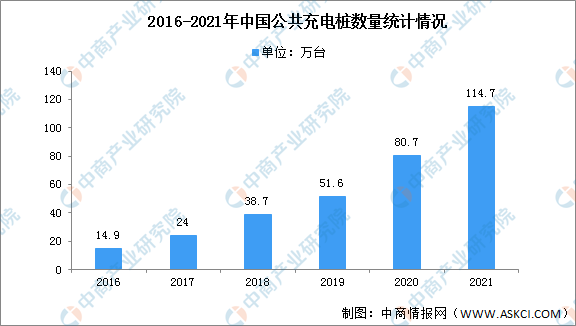

2.公共充電樁數量

自納入“新基建”以來,我國充電基礎設施建設進入積極發展階段,地方政府爭相發布相關布局規劃,加快充換電基礎設施建設,積極引導、促進充電樁行業的建設與發展。截至2020年12月,聯盟內成員單位總計上報公共類充電樁80.7萬臺。截至2021年12月,聯盟內成員單位總計上報公共類充電樁114.7萬臺,環比增加5.5萬臺,同比增長42.1%。其中直流充電樁47.0萬臺、交流充電樁67.7萬臺、交直流一體充電樁589臺。2021年,月均新增公共類充電樁約2.83萬臺。

數據來源:充電聯盟、中商產業研究院整理

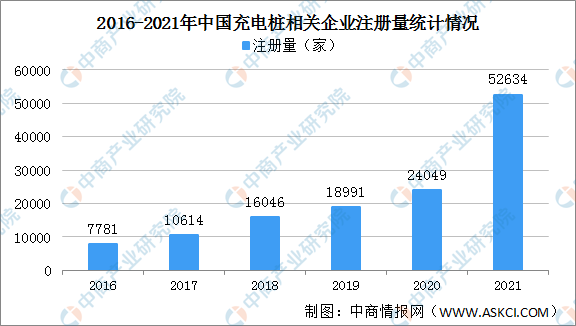

3.企業注冊量

資本看好充電樁領域,這幾年與充電樁相關的企業數量呈現出了飛速增長的趨勢。2016年我國充電樁相關企業注冊量僅7781家,2017年突破1萬家,2020年突破2萬家達到24049家。2021年科技企業跨界造車,帶動充電樁相關企業增加。2021年充電樁相關企業注冊量突破5萬家達到52634家。

數據來源:企查查、中商產業研究院整理

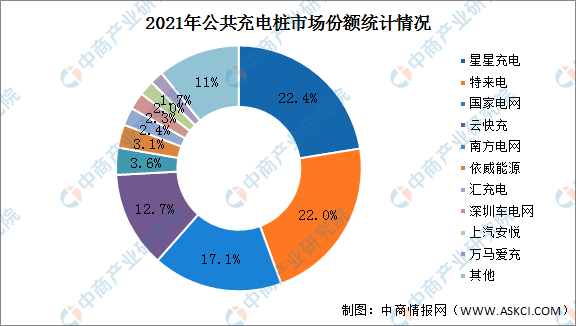

4.競爭格局

我國充電樁行業頭部企業優勢顯著。數據顯示,截止到2021年底,全國公共充電樁運營商CR10為89%,其中,星星充電、特來電、國家電網市場份額分別為22.4%、22%、17.1%,這三家企業市場份額累計61.5%。云快充市場份額17.1%,南方電網市場份額12.7%。依威能源、匯充電、上汽安悅、萬馬愛充、深圳車電網市場份額不足5%。

數據來源:充電聯盟、中商產業研究院整理

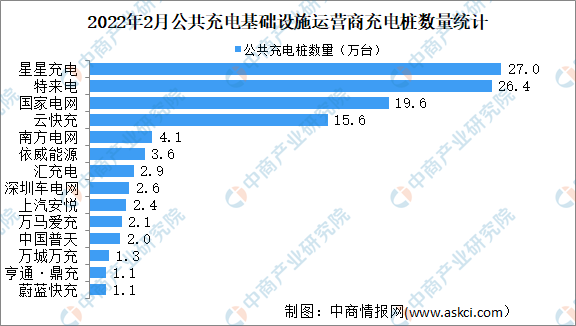

5.重點企業分析

截止到2022年2月,全國充電運營企業所運營充電樁數量超過1萬臺的共有14家,分別為:星星充電運營27.0萬臺、特來電運營26.4萬臺、國家電網運營19.6萬臺、云快充運營15.6萬臺、南方電網運營4.1萬臺、依威能源運營3.6萬臺、匯充電運營2.9萬臺、深圳車電網運營2.6萬臺、上汽安悅運營2.4萬臺、萬馬愛充運營2.1萬臺、中國普天運營2.0萬臺、萬城萬充運營1.3萬臺、亨通·鼎充運營1.1萬臺、蔚藍快充運營1.1萬臺。這14家運營商占總量的92.2%,其余的運營商占總量的7.8%。

數據來源:中國充電聯盟、中商產業研究院整理